Produkt Open RAN chyba nie ma się zbyt dobrze, co cieszy dostawców Single RAN.

Dlaczego tak uważam?

Natrafiłem ostatnio na ciężką krytykę Prezesa firmy Mavenir na własną sprzedaż produktu.

Na czym polega jego problem?

Mavenir inwestuje ogromne środki R&D w rozwój technologii Open Ran, a sprzedaż produktu kuleje.

Po przeczytaniu wpisu na LinkedIN poczułem strach.

Jak to? Taki wielki orędownik i gracz rynku otwartych systemów telekomunikacyjnych szykuje się do kapitulacji?

Czyżby wyznania Prezesa oznaczały koniec tak wspaniale zapowiadającej się rewolucji wśród dostawców technologii do sieci komórkowych?

Na szczęście, to była chyba tylko chwila zwątpienia.

Tydzień później wstawił post kipiący optymizmem i wychwalający zalety rozwiązań Mavenir.

Ta zaskakująca niespodzianka, wywołała w mojej w głowie mnóstwo pytań.

Podsyciła mocno głęboko siedzące we mnie wątpliwości co do przyszłości Open RAN.

Jestem pewien, że nie tylko ja mam takie pytania.

Kiedy ochłonąłem, uświadomiłem sobie istotny fakt.

Od kilku lat wspieram dostawców i operatorów w pracy i wdrażaniu Open RAN do sieci komercyjnych, ale…

Czegoś mi cały czas brakowało w przypadku strategii dla tej technologii.

I nagle do mnie dotarło, aż odczułem wewnętrzny wstyd czemu tak późno.

Wstyd, że nie odrobiłem lekcji z podstaw strategii produktu.

Nie przeanalizowałem szans produktu Open RAN na rynku telekomunikacyjnym.

Nie stworzyłem marketing mixu, który robiłem dla wielu innych technologii.

Uwielbiam przysłowia i od razu na myśl przyszło mi oczywiście to jedynie słuszne w tej sytuacji.

„Lepiej późno niż wcale”.

Oto zatem analiza, która, przepraszam, powinna powstać parę lat temu.

Zaczyna zatem plan marketingowy produktu Open RAN od prostej analizy AS IS.

Analiza „AS IS”. Produkt Open RAN

Najlepszym sposobem robienia analiz jest używanie sprawdzonych narzędzi.

Użyję klasyków, bo ma być przecież prosto i bezpośrednio 😊

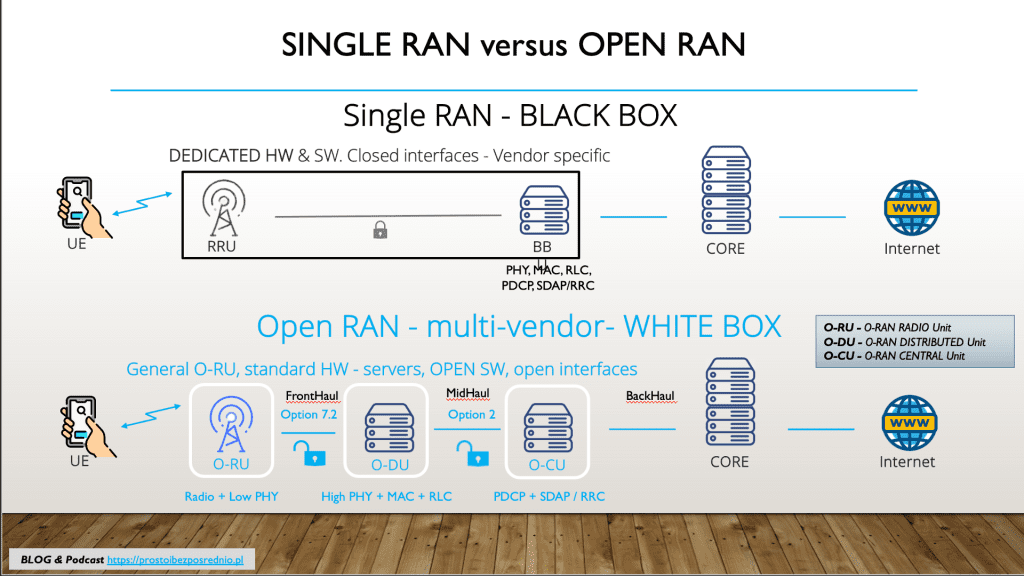

Na początku przypomnę tylko jaka jest główna różnica między światem Single RAN oraz Open RAN.

W przypadku dostawcy Single RAN wszystkie komponenty rozwiązania radiowego pochodzą od jednego dostawcy.

W przypadku rozwiązania Open RAN, dzięki rozdzieleniu warstw protokołu radiowego, poszczególne komponenty mogę pochodzić od różnych dostawców.

Ta kluczowa różnica sprawia, że w przypadku Produktu Open RAN można mówić o jednym lub większej ilości poddostawców jednej stacji bazowej.

To jeden z kluczowych elementów poniższej analizy.

Na początek, zakładam, że każdy przypadek rozwiązania jest teoretycznie możliwy.

Czy jest praktyczny?

To się okaże w trakcie analizy.

O specyficznych aspektach takiego rozwiązania składającego się z wielu dostawców dużo będę pisał.

Pięć sił Portera otoczenia Produkt Open RAN

Na początku zrobiłem analizę 5P, tak aby uświadomić sobie, w jakim otoczeniu muszą działać potencjalni dostawcy Open RAN.

Wewnętrzna konkurencja (Internal Competition)

Rynek producentów i dostawców Open RAN sam z siebie jest bardzo konkurencyjny.

Takiemu rozwojowi sytuacji sprzyja powstanie otwartych standardów Open RAN.

Nieodzowna i pomocna stała się też szeroko rozpowszechniona metodyka tworzenia oprogramowania na bazie źródeł open source.

Bariera wejścia dla producentów nawet „kawałka” technologii telekomunikacyjnym bardzo się obniżyła.

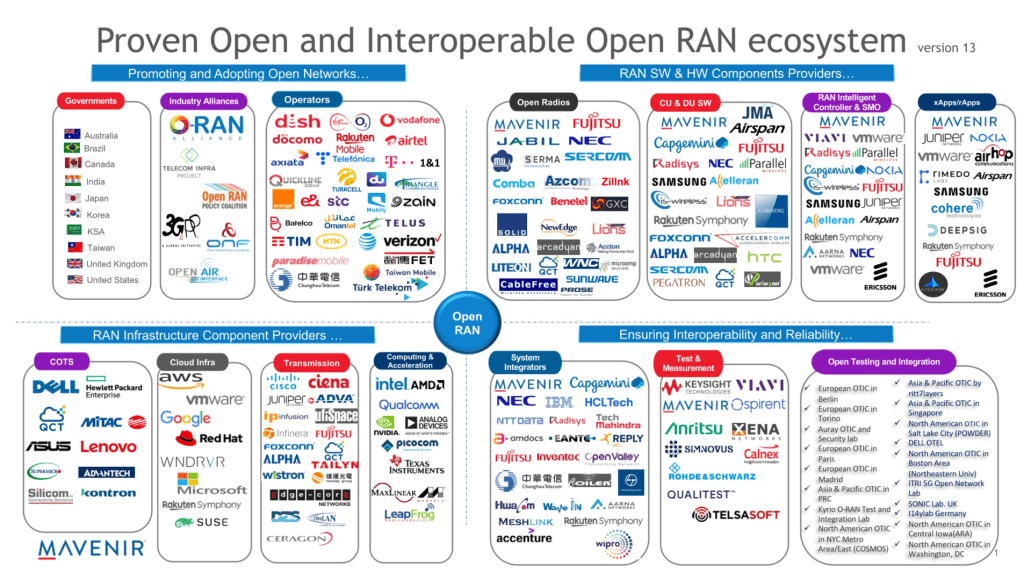

Niedawno firma Mavenir przedstawiła z własnej inicjatywy mapę konkurentów, a zarazem firm współpracujących (o tym dalej).

Mapa konkurentów wygląda imponująco.

Od siebie mogę dodać, że pracując u dostawcy Open RAN, poznałem o wiele więcej firm.

To tylko pokazuje, że konkurencja jest znacznie większa i może rosnąć, chociaż uważam, że powinno być odwrotnie.

Szczególnie dużo firm pojawia się w Indiach, Chinach i USA.

Konkurencja wewnętrzna rośnie też ze strony organizacji SCF (Single Cell Forum).

SCF oferuje podobny produkt, w oparciu o dużo prostszy do użycia split 6.

Ten konkurent ma szanse zgarnąć spory rynek małych sieci wewnątrz budynków i sieci prywatnych.

Wewnętrzną konkurencją są też dostawcy Single RAN, bo również pracują nad Open RAN.

Obecni dostawcy Single RAN nie poddają się (Ericsson, Huawei, Nokia, ZTE).

Po pierwsze są aktywnymi uczestnikami i innowatorami forum Open RAN.

Po drugie znając zalety Open RAN, zaczynają wymyślać produkty w zakresie Single RAN, zmniejszające zalety Open RAN.

Chcą nakłaniać klientów do pozostania w zakresie swoich produktów, oferując coś pośredniego.

Takie podejście jest świetnym rozpoczęciem punktu drugiego analizy 5P.

Substytuty (Substitutes)

Dostawcy Single RAN już zaczęli wymyślać produkty podobne do Open RAN, głównie w zakresie platformy RIC (rozwój inteligentnych algorytmów).

Oprócz tego intensywnie pracują nad wdrożeniem automatyzacji różnych algorytmów ML i Gen AI.

Łatwiej jest przekonać istniejącego klienta Single RAN, że obecny produkt można zmodyfikować i unowocześnić niż kompletnie wymienić.

Pomaga to na zaoszczędzeniu już poniesionych kosztów budowy sieci.

Dotyczy do głównie dużych sieci MNO.

Jak sprawa wygląda w kwestii małych sieci Indoor i sieci prywatnych?

To ważny element analizy, bo rynek sieci prywatnych bardzo rośnie i jest smakowitym kąskiem dla wszystkich dostawców.

Jak wyżej wspomniałem, substytutem Open RAN mogą być rozwiązania SCF i Single RAN.

Widziałem rozwiązania SCF dla małych sieci wewnątrzbudynkowych i jestem przekonany, że zgarną spory kawałem rynku.

Rozwiązania SCF będą dość tanie, bo dostawcy chipów radiowych (Qualcomm, Marvell, etc.) oferują gotowe produkty do sieci na bazie split 6.

Dostawcy Single RAN przygotowują też specjalne rozwiązania do sieci prywatnych na bazie mniejszych stacji bazowych, o mniejszej mocy nadawczej.

Alternatywnie, do małych sieci, głównie przemysłowych można zastosować rozwiązania WiFi6 i WiFi7. Rozwój standardów WiFi pod dyktando producentów sieci komórkowych dał tej technologii drugą szansę na ogarnięcie rynku przemysłowego.

Mniejszy, ale też substytut.

Sam byłem raz zapytany przez klienta, dlaczego by nie zbudować tańszej sieci WiFi?

Kolejnym elementem analizy będzie siła klientów.

Siła nabywcy, klienta (Purchaser power).

Po co w ogóle rynek sili się na stworzenie nowego dostawcy RAN z perspektywy nabywcy?

Jednym z największych grzechów dostawców Single RAN stało się zdominowanie rynku.

Dominacja w obszarze cenowym oraz rozwoju produktu w kierunku naznaczonym przez dostawców.

Od wielu lat wiadomo, że można budować sieci komórkowe efektywniej.

Można lepiej zarządzać użyciem bardzo drogich i ograniczonych pasm komórkowych.

Dostawcy Single RAN z sukcesem bronią tego bastionu.

I to jest odpowiedź, dlaczego operatorzy i nowi dostawcy zorganizowali się, aby stworzyć coś nowego, coś pod swoje potrzeby.

Siła nabywców stała się motorem zmian i nadziei na coś innego.

Według założeń stowarzyszenia Open RAN klient ma bardzo duży wpływ na to jak produkt Open RAN będzie się rozwijał.

Nabywca ma wpływ na roadmapę w istotnym dla siebie zakresie, nie tylko pozornych korzyści.

W życiu oczywiście nic nie przychodzi prosto i tanio.

Nowa technologia, zwłaszcza tak bardzo zmieniona w stosunku do sobie znanych, wymaga włożenia własnego wysiłku.

Klient może i raczej powinien aktywnie uczestniczyć w rozwoju produktu.

Pozwoli mu to lepiej zrozumieć korzyści oraz wyszkolić i wdrożyć własny personel.

To bardzo trudny i drogi element gry, ale to ta siła pozwala klientom mieć wpływ.

Mam w tym przypadku bardzo ciekawe wspomnienie z lat 90., kiedy uczestniczyłem w testach i akceptacji nowych wersji produktów Ericsson, Siemens i Nokia.

To były czasy, kiedy oprogramowanie tych firm sypało się w sieci jak domki z kart.

Tak, wielcy dostawcy też przechodzili ścieżkę, którą dzisiaj kroczą dostawcy Open RAN.

Wszystko nawalało i trzeba było poświęcić ogrom pracy nad procesami programowania i testowania.

Było trudno, ale pozwalało nam to mieć wpływ.

Praktyczny wpływ, nie tylko pozorny.

Tego przecież chcą operatorzy.

Chcą mieć wpływ na produkt i stworzyć coś unikalnego, konkurencyjnego i przede wszystkim efektywnego kosztowo.

Wrócę do tego w dalszej części planu.

Tymczasem popatrzmy na siłę dostawców.

Siła dostawców (Vendor’s power)

Zacznę od dostawców Single RAN.

To jest największy oczywiście gracz na rynku i ma najwięcej kart z talii w swoim ręku.

Każdy z dostawców ma ogromną bazę istniejących klientów.

Każdy z tych graczy cały czas aktywnie też działa na rzecz odbierania sobie wzajemnie klientów.

Ta siła, czyli baza klientów, to prawdziwa przewaga i największa przewaga nad potencjalnymi dostawcami Open RAN.

Drugą siłą dostawców Single RAN jest uczestnictwo i działanie w ciałach standaryzacyjnych ETSI, 3GPP itp.

Klienci lubią mieć rozwiązania sprawdzone, pewne i utrzymujące jakość produktu a co za tym idzie oferowanych usług.

Takie podstawy daje klientom zgodność ze standardami.

Dlatego tworzenie standardów jest w dużej mierze opanowane przez dostawców Single RAN.

Proszę pamiętać, że to nie tylko ich siła, ale też i słabość.

Bo tworzenie standardów wymaga ogromnych nakładów na R&D.

Poza tym standardy od wielu lat zaczynają się kumulować i zagnieżdżać coraz więcej, na co dzień zbędnych technologicznych elementów.

Dzięki temu okazuje się, że proste rozwiązania Open RAN mogą się okazać efektywniejsze w kwestii wydajności i potrzeb zasobów procesorowych.

Kolejną siłą dostawców Single RAN jest brak zgodności interfejsu X2 pomiędzy dostawcami.

To bardzo smutny wątek.

Interfejs X2 miał umożliwić operatorom mieszanie sieci radiowych od różnych dostawców.

Standardy udało się mocno rozbudować i ustalić, ale wdrożyć już nie.

W sumie zaryzykuję, że bariera stała się ważnym zalążkiem powstania alternatyw do Single RAN.

Ostatnią siłą dostawców Single RAN, niebagatelną, ale pomijaną przez produkt Open RAN to zdolność do wdrożenia i utrzymania/rozwoju produktu.

O tym elemencie produktu Open RAN więcej będę pisał w analizie 7P.

Dostawcy Single RAN nauczyli się, że ważne są też inne aspekty produktu niż tylko technologia.

Tego nie wolno pominąć, bo inaczej… ławka rezerwowych.

Czy zatem nowi gracze mogą jakoś pokonać bariery i zjeść kawałek tortu?

Oczywiście, że tak.

Popatrzmy na siłę nowych graczy.

Siła nowych graczy (New entrance power)

Wiemy już, dlaczego rynek chce nowych rozwiązań.

Przenalizuję czy te czynniki mogą być wystarczające, aby wejść na rynek.

Po pierwsze chodzi o zdobycie wpływu i obniżenie dominacji istniejących graczy Single RAN.

To docelowo powinno wpłynąć na poprawę efektywności sieci komórkowych i obniżenie kosztów dostarczania usług.

Po drugie, powstała potężna siła.

Siła współpracy wielu (setek, tysięcy) inżynierów, chcących wdrożyć bardziej elastyczne i optymalne rozwiązania RAN.

Mnóstwo firm, specjalizujących się w elementach algorytmów telekomunikacyjnych, chce tworzyć produkty.

Co więcej, większość z tych firm nie ma problemu ze sobą współpracować i się wspierać.

Wystarczy popatrzeć na efekty działań laboratoriów TIP czy forum Open RAN.

Łatwo można zauważyć, jak wiele firm podejmuje wspólne wysiłki.

Czy są to wysiłki dążące do sukcesu to już spraw inna, ale to omówię przy narzędziu SWOT.

Po trzecie, a moim zdaniem najważniejsze, standard Open RAN wprowadza platformę RIC.

Jest to zdecydowanie największa wartość całego rozwiązania.

RIC umożliwia zmieniać sposób zarządzania efektywnością sieci.

Jest to miejsce, w którym może dziać się magia, na wielu poziomach procesu utrzymania i rozwoju sieci komórkowych.

Jest to na tyle ważne i innowacyjne rozwiązanie, że nawet dostawcy Single RAN zaczęli go wdrażać częściowo w sieciach Single RAN (rApps w systemach O&M).

Producenci modułów radiowych (OEM/ODM)

Ostatnią tutaj wymienioną przeze mnie siłą, jest potężna sieć ogromnych producentów rozwiązań OEM, ODM z Tajwanu, Chin i powoli powstających w Indiach.

Firmy OEM, ODM jak KMW czy Comba produkują przy współpracy z innymi hurtowe ilości urządzeń radiowych O-RU.

Te firmy liczą na dużą sprzedaż i nie ograniczają swojego wachlarza klientów do jednej firmy.

Są otwarci na współpracę z różnymi klientami.

Proces współpracy jest dość prosty.

NDA, specyfikacja produktu, pokazanie potencjału klientów i już można podpisać umowę i czekać na „konteneryzację” rozwiązania.

UWAGA! Konteneryzacja to inaczej metoda pomiaru wielkości projektu mierzona ilością dostarczonych kontenerów urządzeń radiowych 🤣. Nie mylić z architekturą oprogramowania 😊

Taki model tworzenia produktu jest jedną z podstaw działalności softwareowych firm Open RAN.

Jak widać, sił wejścia nowego gracza jest dużo.

Nic tylko stworzyć produkt technologiczny i sprzedawać, prawda?

Oj, nie, nie tak szybko.

Dokładnie tak myślało i nadal pewnie myśli wielu twórców i producentów technologii.

Trochę cierpliwości, poczekajcie na rozdział 7P, a przekonacie się, że błąd w podejściu sprzedaży produktu Open RAN do tej pory, popełniony został gdzie indziej.

Zanim odkryję tę kartę, zagłębię się jeszcze troszkę w mocne i słabe strony produktu Open RAN.

SWOT dla produkt Open RAN

Przechodzę do drugiego punktu analizy AS IS.

Użyję ulubionego narzędzia większości managerów, analizy SWOT.

Przygotowałem macierz SWOT na bazie swojego doświadczenia jako dostawca Open RAN oraz potencjalnych klientó z paru przetargów Open RAN.

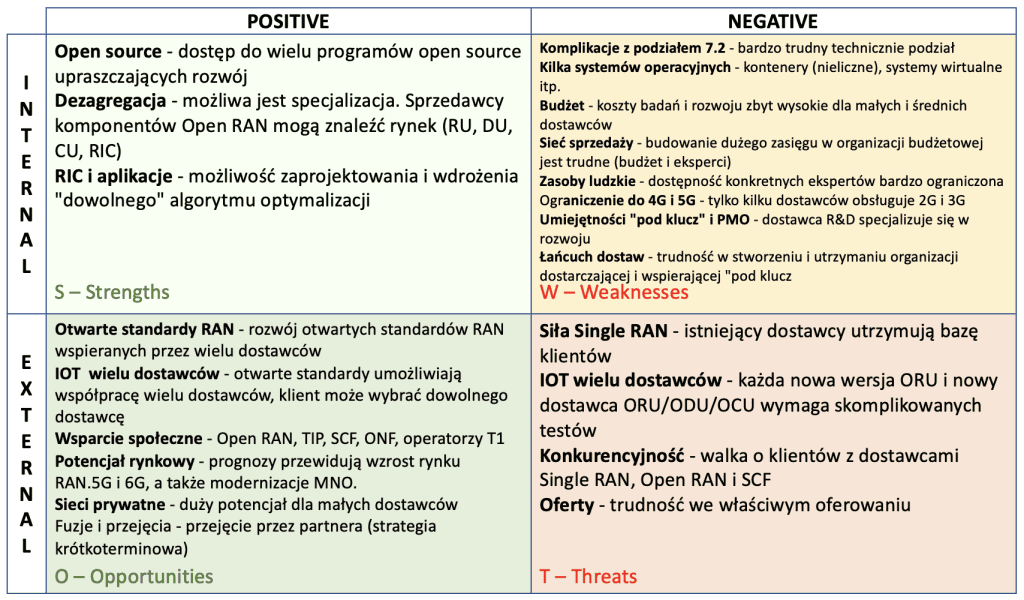

Mocne strony (Strenghts). Pozytywne strony, wewnętrzne

„Zalety są, zalety ma.

Kto produkt chce, kto więcej da?”

Siła rozwiązań Open source

Nowoczesne programowanie pozwala coraz szybciej rozwijać produkty, o jakich nam się nie śniło.

No może poza Stanisławem Lemem?

Świat IT jest bardzo otwarty i dobroduszny.

Świat IT uwielbia dzielić się swoimi produktami w postaci źródeł i metod „Open source”.

Jak widać nie tylko pieniądze, ale i chwała mogą być motywacją dla zdolnych ludzi.

Pięknie się składa, bo wszystkie standardy telekomunikacyjne podchwyciły tę ideę.

Już nie trzeba znać magicznych języków programowania stworzonych dla producentów urządzeń telekomunikacyjnych.

Można użyć wielu świetnie rozwiniętych języków i metodyk programistycznych.

Używanie otwartych interfejsów, metod Open API czy adaptowanie bibliotek.

Dobry zespół programistów wsparty przez inżynierów protokołów telekomunikacyjnych jest w stanie stworzyć produkt.

To ogromna zmiana dla rynku telekomunikacyjnego.

Rozbicie Lock-down dostawców Single RAN.

Dissagregation

Idea rozbicia protokołu radiowego na elementy RU-DU-CU to zasługa standardów 3GPP.

Podział na warstwy protokołu radiowego i ich odseparowanie, daje możliwość zajrzenia głęboko w systemy radiowe i stworzenie produktów cyfrowych (np. Network Functions), nie tylko stworzenie zamkniętych, fizycznych procesorów.

Dissagregation pozwoliło na lepsze manipulowanie przy protokole telekomunikacyjnym.

Nowe, inne algorytmy i wpływ na cały łańcuch protokołu telekomunikacyjnego.

Standard Open RAN opiera się o wersję splitu 7.2, co ma szczególne znaczenie dla rozwoju platformy RIC.

Oderwanie się od rozwiązania Single RAN, czyli jakby zamkniętego pancernego pudełka z wejściem i wyjściem.

Pozwoliło też na zastosowanie wielu różnych, nowoczesnych i efektywnych technik programistycznych.

Daje też pełne dostosowanie do nowoczesnych środowisk kontenerowych i wirtualnych.

Dzięki temu pozwala na szybkie produkowanie i rozwijania systemów w procesach DevOps itp.

Do tego dochodzi łatwe skalowanie.

Kolejna zaleta to łatwa (teoretycznie) przenoszalność pomiędzy różnymi środowiskami operacyjnymi.

Z tą przenoszalnością jest trochę trudniej, ale jest to wyzwanie do pokonania.

Dlaczego?

Jeżeli producent wybiera środowisko programistyczne np. RedHAT, to musi się liczyć, że u klienta może być inny standard.

Różnorodność środowisk wymaga onboardingu.

Na onboarding trzeba się przygotować i być otwartym na taką możliwość.

Nie można powiedzieć kontenery tak, ale tylko we własnym zrozumieniu.

RIC i aplikacje Apps

Platforma RIC i aplikacje XApps i rApps to „cream ala cream” produktu Open RAN.

Jeżeli chcesz być dostawcą Open RAN i nie zamierzasz pracować nad aplikacjami RIC, to przynajmniej miej 100% pewność, że wesprzesz w tym obszarze swoich kooperantów.

To jest zdecydowanie największa wartość produktu Open RAN.

W tej kwestii dzieje się naprawdę dużo.

RIC jest to zdecydowany Game changer.

Magia tworzenia i zmiany algorytmów na potrzeby każdego indywidualnego klienta?

Czemu nie.

Dzisiaj nie oferuje tego żadna inna technologia.

Nawet Single RAN.

Nie muszę chyba więcej zachwalać i zachęcać.

Słabe strony (Weaknesses). Negatywne strony, wewnętrzne

Split 7.2. Skomplikowana technologia

Ktoś mi kiedyś powiedział, że podjęcie decyzji o wyborze splitu 7.2 to bardzo duży błąd.

Warstwa PHY została rozerwana pośrodku i w dodatku połączona odległą o kilometry transmisją.

To nastręcza najwięcej trudności w rozwoju Open RAN, pomijając zalety dla platformy RIC.

Konsekwencje dalsze?

Im bardziej wymagający jest moduł radiowy (np. ilość torów MIMO, szerokość pasma radiowego) tym bardziej skomplikowana jest współpraca między warstwami Low PHY i High PHY.

Stworzenie prostego modułu radiowego np. MIMO 2×2 to nie taki sam wysiłek jak modułu Massive Mimo 32T32R.

To po pierwsze.

Po drugie, jak to w życiu bywa, dostawcy Open RAN sami sobie skomplikowali życie.

Mianowicie powstało kilka niezależnych rozwiązań Software KIT używanych do wdrożenia warstw radiowych Open RAN.

Intel opracował rozwiązanie Intel Flex RAN, firma Qualcomm ma swoje rozwiązanie, a powstało wiele innych niezależnych implementacji.

Najlepiej jest, kiedy producent stacji bazowej Open RAN używa modułu radiowego O-RU i oprogramowania O-DU od jednego producenta.

Tak jest najlepiej, ale to nie jest przypadek idealny, bo nieżyciowy.

Nie każdy producent modułów radiowych O-RU ma w swojej ofercie produkty na każde pasmo i na każdą częstotliwość.

Po prostu to jest za drogie podejście.

W efekcie dostawca końcowy, musi współpracować z różnymi dostawcami O-RU i wykonać karkołomnie drogie i trudne integracje pomiędzy komponentami O-RU i O-DU.

Moim zdaniem, do czasu pełnego zautomatyzowania testów i poprawiania oprogramowania na tym interfejsie, produkt Open RAN będzie nastarczał mnóstwa problemów.

Na razie to jest jedna z największych ułomności rozwiązania.

Różne środowiska operacyjne, cloudowe

Każdy dostawca lubi chodzić we własnych butach.

Każdy programista główny ma swoje zdanie i preferencje dotyczące języka, środowiska i sposobu obróbki danych.

I to jest super.

Tyle, że to co lubi programista nie może stać się zmorą klienta.

Inaczej nie będzie różnicy pomiędzy dostawcą Single RAN i Open RAN.

Od początku jak pisałem, pamiętajmy, że onboarding na różne środowiska musi być możliwy.

Czy to lokalny cloud, czy AWS, AZURE, trzeba się przygotować i mieć doświadczenie we wdrożeniu.

To oczywiście podnosi koszty, ale to musi tak działać.

Założenie jest bardzo ważne.

Operator, klient ma zdecydować, na jakiej bazie ma działać cloud.

Jeżeli cały pomysł ma się sprawdzić, to klient ma mieć uniwersalny cloud a na tym będą posadowione współpracujące EFEKTYWNIE aplikacje od różnych dostawców.

W innym przypadku, polegnie idea open system.

Znów powróci Lock down, tyle że z nową twarzą.

Budżet na R&D

To absolutnie nietrywialny problem. Prace nad skomplikowanymi, nowymi technologiami jak np. aktywne anteny wymaga R&D i wielu testów.

Nie wystarczy opracować technologię teoretycznie, trzeba ją zweryfikować.

To niesie za sobą duże koszty i oczywiście pochłania czas.

Małe firmy, pracujące nad elementem produkt Open RAN np. oprogramowanie O-CU robią symulacje w laboratorium i tam też prowadzą testy.

Firmy takie, podejmują ryzyko, oferując częściowo przetestowanie rozwiązanie.

W praktyce jednak, w środowisku rzeczywistym można napotkać na wiele niewiadomych.

Wiąże się to z frustracją podczas integracji lub testów IOT.

Wymaga to ogromnego wysiłku.

Koło się zamyka.

Inwestorzy chcą ograniczyć koszty na rozwój i jak najszybciej zobaczyć przychody ze sprzedaży.

Nie da się jednak zarobić na produkcie słabej jakości. Prawda?

Sieć sprzedaży

Sieć sprzedaży dla producenta Open RAN?

Wydawałoby się, że to jest zupełnie nie na miejscu analizować taki aspekt działalności dostawcy.

Nic bardziej mylnego.

Produkt przez wielkie P to nie tylko urządzenie czy oprogramowanie.

To całość, włącznie z procesami i siecią sprzedaży.

Prawda jest niestety brutalna. Nawet najlepszy produkt bez sprzedawcy, jest tylko najlepszym produktem.

Wielu dostawców Open RAN nie ma doświadczonych sprzedawców.

Jeżeli chodzi o rynek MNO, mówimy o potężnej branży opanowanej przez mistrzów cierpliwej sprzedaży Single RAN.

Sprzedanie operatorowi sieci stacji bazowych to proces wielomiesięczny, a nawet wieloletni.

Pamiętajmy, że czas to pieniądz, w kwestii procesu sprzedaży też i nie jest to mały pieniądz.

Opiszę głębiej te kwestie w części dotyczącej strategii.

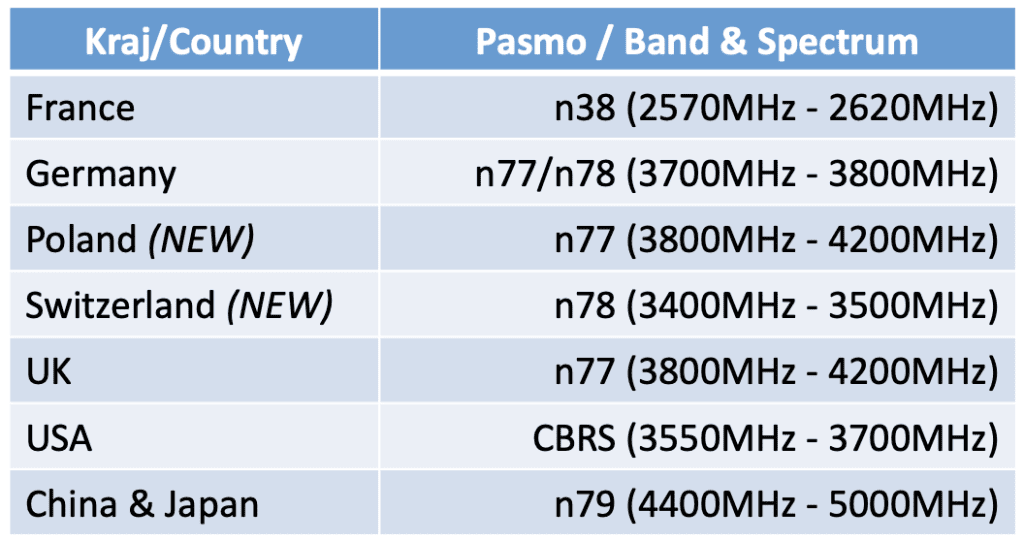

Ograniczenie do technologii 4G i 5G

Może nie dotyczy wszystkich dostawców, ale jest to zdecydowanie problem większości twórców.

Każdy nowy producent Open RAN zaczyna od najbardziej lukratywnego pasma, od C-band 5G.

Ma to sens, bo operatorzy pozyskują to pasmo i będą musieli zbudować sieci 5G pod to pasmo.

Problem polega na tym, że operatorzy myślą w kwestii przymierzenia się do sieci Open RAN w inny sposób.

Próbują zacząć testy od czegoś, co znają i co mają opanowane.

Operatorzy chcą rozwiązań 4G a nawet 3G i 2G.

Kiedy myślimy o zmianie dostawcy MNO, który dzisiaj dostarcza wszystkich wersji sieci komórkowej, dostawca oferujący tylko 5G i może 4G, na dzień dobry nie pasuje do układanki.

Tak jest z większością dostawców Open RAN.

W tej kwestii, dostawcy mogę dla odmiany liczyć na sieci prywatne, które z reguły ograniczają się do pasm 4G i 5G.

Sieci prywatne jednak to nie ten sam kawałek tortu.

Pewną nadzieję daje proces odchodzenia operatorów od pasm 3G i częściowo 2G.

Potrwa to jednak jeszcze parę lat.

Zasoby ludzkie

Do niedawna na rynku było 3-4 dostawców Single RAN i 3 dostawców Open RAN pierwszej fali. Tak to kiedyś sobie nazwaliśmy (Mavenir, Parallel Wireless).

Obecnie na rynku pojawiło się kilkadziesiąt firm z ambicjami na zdobycie miana dostawcy.

Do tego rozwoju firmy potrzebni są nietuzinkowi eksperci.

Technologia Open RAN wygeneruje zapotrzebowanie również na naukowców nie tylko inżynierów.

Stworzenie dobrego, optymalnego algorytmu RIC to zadanie dla ludzi z wszechstronną wiedzą z zakresu propagacji fal radiowych, matematyków i oczywiście praktyków.

To pierwsza strona kostki.

Rosną potrzeby na programistów, inżynierów danych, testerów, etc.

Wszystkich ukierunkowanych na wiedzę o telekomunikacji mobilnej.

Kolejna strona kostki to ekipa do obsługi testów IOT między dostawcami czy testy z operatorami.

Potrzebny jest też dobry sztab ekspertów od procesów i systemów O&M.

Przeżyłem szok, kiedy Tareq z Rakuten Mobile pochwalił się na LI, że po 2 latach znalazł odpowiedniego człowieka do poprowadzenia zespołu O&M.

Technologia oparta o wiele nowoczesnych rozwiązań (clodufication, open source, programowanie IT, nowoczesnych data engineering, AIOps) wymaga szerokiego wykształcenia i doświadczenia.

Taki personel zdobywa i kształci się latami.

Wracając do sprzedaży, dodam, że sprzedawców też trzeba znaleźć.

Doświadczonych sprzedawców.

Procesy wdrożenia, PMO, wsparcie Turn-key i procesy dostaw

Stworzenie produktu to tylko etap.

Następnym etapem jest proces wdrożenia a na koniec najdłuższy i najważniejszy proces utrzymania.

Klient oczekuje metodyki i jakości wdrożenia podobnej jak u dostawców Single RAN.

Ci drudzy przez lata budowali i szkolili do tego celu swoje organizacje.

Budowali organizacje na co najmniej dwóch poziomach.

Globalnym i lokalnym.

Wdrożenie 2000 stacji bazowych może trwać parę lat.

Do tego trzeba mieć lokalną organizację, najlepiej znająca realia rynku.

Z kolei, do skoordynowania produkcji i logistyki między kilkoma klientami w paru krajach na paru kontynentach trzeba mieć sprytną organizację w centrali.

Gdy jesteś dumnym producentem pierwszego prototypu swojego produktu open RAN, pomyśl jak daleko jeszcze do zadowolenia wymagającego klienta.

Dostawca Open RAN nie powinien myśleć jak dostawca produktu na półkę.

Musi myśleć o całym procesie od A do Z.

Czy musi to zrobić sam?

Nie, ale musi być tego w pełni świadomy od samego początku.

Dużo jest tych Słabości, oj dużo.

I uwierzcie mi, na początku też części z nich nie widziałem, kiedy pomagałem stworzyć produkt Open RAN.

Czy to oznacza, że mały producent stacji bazowych 5G indoor nie ma czego szukać w wielkim świecie?

Oczywiście, że ma.

Piękno tego środowiska leży w obszarze współpracy (interoperability).

Dobry produkt to szansa.

Szansa na produkt Open RAN.

Szanse (Oppurtunities). Pozytywne strony, zewnętrzne

Pora ocenić największe szanse produktu.

Otwarte standardy

To najpotężniejsza broń tej technologii.

Otwarte standardy, nad których powstaniem i rozwojem pracuje potężna ilość organizacji.

Ktoś powie no tak, ale standardy 3GPP też są otwarte.

Niby tak, ale różnica polega na tym, kto dyktuje zawartość tych standardów.

W ETSI i 3GPP od lat przeważają pomysły i rozwiązania dostawców z ugruntowaną pozycją.

W przypadku Open RAN do stołu zaproszeni są wszyscy i do tego pracują z założeniem, że otwartość ma dotyczyć wszystkich elementów standardu.

Również algorytmów, które można zdefiniować na nowo.

Prawdziwa współpraca między interfejsami (IOT)

Otwartość współpracy i chęć działania wielu dostawców sprawia, że wszyscy chcą i muszą ze sobą współpracować.

Wspomniałem o interfejsie X2 z rozwiązania 3GPP.

Niby jest otwarty, ale jego zgodność nie jest zapewniona pomiędzy dostawcami Single RAN.

W przypadku Open RAN sytuacja wygląda inaczej.

Podzielenie stosu protokołu radiowego i użycie splitu 7.2 wymusiło potrzebę współpracy między różnymi firmami.

Więcej dzieje się w sferze oprogramowania, które z natury wymaga interfejsowania i zapewnienia zgodności.

Twórcy Open RAN liczą na uzyskanie efektu podobnego do historycznego już otwarcia systemów operacyjnych Android i IOS na zewnętrznych dostawców.

W świecie komórek wszystko współgra, podobnie ma grać w Open RAN.

Wsparcie środowisk

Kolejna potężna siła to wsparcie środowiska.

Wiele organizacji: TIP (założony między innymi przez Facebook) zrzeszający kilkaset firm, forum Open RAN, SCF (Small Cell Forum), ONF (Open Network Foundation) i wiele innych.

Promują, pomagają organizować laboratoria do testów IOT, organizują wspólne konferencje (np. Fyuz).

Niebagatelne wsparcie dają też czołowi operatorzy komórkowi T1 jak: Orange, T-Mobile, Telefonica i Vodafone.

To oni są największymi promotorami i testerami w środowisku operatorów, tych największych klientów.

Sam przekonałem się, że ta współpraca działa, w 2019 roku na jednym z pierwszych spotkań TIP w Amsterdamie.

Miałem okazję porozmawiać z wieloma firmami i nie było problemu dotrzeć do takich osób jak CTO Rakuten Mobile, szefa TIP czy przedstawicieli firmy Intel.

Każda z tych osób była otwarta na pomoc małemu dostawcy z ambicją stania się częścią tego świata.

Potencjał rynku i sieci prywatne

Rynek operatorów komórkowych MNO to dość zamknięty zbiór.

Niewielu nowych operatorów powstaje.

Każdy operator jednak musi w procesie swojego życia:

- Unowocześniać sieć komórkową

- Wdrażać nowe rozwiązania, np. nowe pasma lub nowe generacje 5G czy 6G

- Wymienić z jakiegoś powodu istniejącego dostawcę.

To zakres działania rynku rozwiązań Brown Field.

Niesamowicie trudnego rynku.

Zdarza się oczywiście i potrzeba stworzenia nowego operatora:

- Pojedyncze nowe sieci w jakimś kraju (decyzja regulatora, bankructwo lub odsprzedaż przez poprzednich operatorów w stanie niedokończonego wdrożenia)

- Budowa sieci prywatnej.

To przypadek Green Field, idealny i atrakcyjny dla dostawcy Open RAN.

Największy potencjał daje eksplodująca potrzeba wzrostu budowy małych prywatnych sieci komórkowych.

Coraz większa ilość krajowych regulatorów na świecie decyduje się na udostępnienie prywatnych pasm.

Niemcy, UK, USA czy obecnie Szwajcaria, są najlepszym tego przykładem.

To otwiera wiele możliwości dla dostawców.

Potencjał średnioterminowy (GF) i długoterminowy (BF) jest dobrym prognostykiem.

Szefowie sprzedaży, mają nad czym się pochylić.

Przejęcia i akwizycje

Dla niektórych firm, zwłaszcza tych mniejszych jest jeszcze jedna szansa.

W procesie M&A mogą stać się częścią większej firmy i zwiększyć szanse na rozwój swojej unikalnej technologii.

Swoją drogą, przewidują, że to będzie naturalnie kolejny etap, który już powoli się rozpoczął.

Na koniec przenalizujmy zagrożenia, bo jak od paru lat widać, nie jest aż tak różowo, jak się spodziewano.

Zagrożenia (Threats). Negatywne strony, zewnętrzne

Siła firm Single RAN

To potężny i bardzo silny przeciwnik.

To przeciwnik, którego trzeba podziwiać, naśladować i oczywiście wyrwać mu z rąk jak największy kawałek tortu.

Dostawcy Single RAN grają na dwa fronty. Z jednej strony tworzą swoje rozwiązania, nazwijmy to rozwiązania 3GPP.

Z drugiej strony aktywnie działają na forum Open RAN.

Pomagają stworzyć standardy i wnoszą sporo wiedzy i doświadczenia.

Pytanie kluczowe jest jednak, co z tym wszystkim chcą zrobić.

Nokia oferuje Open RAN, na bazie tylko swoich komponentów.

Wyjątkiem jest współpraca z Rakuten Mobile, dokąd Nokia dostarczyła tysiące modułów radiowych.

Nokia przygotowała też hardwerowy moduł do stacji bazowych Open RAN, który będzie współpracował z innym producentami O-RU.

Ericsson na początku twierdził, że zrobi to w momencie wejścia technologii 6G, bo to wg nich odpowiedni moment.

Obecnie, zapowiedział, że od 2024 roku chce zostać liderem wprowadzenia Open RAN na rynek na bazie swoich produktów radiowych.

Huawei milczy i udaje, że nic się nie dzieje.

Jak bardzo znam Huawei, to jest zupełnie odwrotnie, ale czas to pokaże.

Tak czy inaczej, zaczynają się pojawiać pierwsze konkretne przesłanki, że Ci dostawcy zaczynają zwierać szeregi produktowe.

Chcą, aby siła Open RAN zmalała.

Chociażby wspomniany wcześniej własne produkty oparte o ML i AI.

To zdecydowanie utrudni utrzymać przewagę rozwiązań RIC, jeżeli klienci dostaną dobry substytut.

Podsumowując ten punkt.

Konkurencja Single RAN jest silna i coraz bardziej chce uciekać konkurentom.

Testy współpracy IOT między dostawcami

Jak już pisałem, wysiłek testów współpracy (Interoperability) to jedna z największych trudności.

Od paru lat obserwuję wysiłki firm i organizacji w kierunku zautomatyzowania i usprawnienia tego procesu.

Nie jest to temat prosty:

- Wielorodność standardów dostawców protokołu Low HIGH i High PHY.

- Rozwój coraz bardziej skomplikowanych systemów radiowych: MIMO, Massive MIMO.

- Unowocześnianie istniejących rodzin produktów O-RU

- Nowe funkcjonalności softwareowe wymagające powtórnych testów

- Zmiany w standardach Open RAN. Funkcjonalności oraz interfejs zarządzania (M).

To się niestety nie skończy, chociaż z czasem będzie mniej uciążliwe.

Ten etap rozwoju technologii trzeba po prostu z zaciśniętymi zębami przejść.

Potrwa to kilka lat i spowolni szybkie projekty wdrożeniowe.

Dlaczego tak uważam?

Podtrzymam Was na duchu.

Wielu z Was, ja też przesiedzieliśmy swoje wiele godzin w piwnicach robiąc dokładnie takie same testy z technologią Single RAN.

I wszystko skończyło się dobrze.

Dostawcy Single RAN dali radę.

Dostawcy Open RAN też dadzą radę.

Cierpliwości.

Współzawodnictwo, czyli jak zdrowo wdrożyć coopetition

Dochodzimy do kolejnego zagrożenia.

Wewnętrznej konkurencji pomiędzy dostawcami Open RAN.

Dzisiaj wszyscy, no może większość, ze sobą współpracują.

Tyle że jutro, kiedy rynek dostawców produktu Open RAN się ustabilizuje, zaczną ze sobą konkurować.

Dylemat „Władcy much”.

Warto już dzisiaj przygotować się na ten kolejny krok.

Moim zdaniem częściowo ten temat rozwiążą nadchodzące przejęcia M&A.

Potem jednak Giganci Open RAN będą musieli znaleźć sposób na dobry coopetition.

Inaczej, klienci znów skończą w tym samym miejscu co dzisiaj z dostawcami Single RAN.

Będą musieli „walczyć z dostawcami”.

Współpracę trzeba wypracować i utrzymać.

Ofertowanie

Czy produkt sam z siebie jest w stanie się sprzedać?

Oczywiście, że nie.

Trzeba umieć zrobić ofertę i być konkurencyjnym.

Jeżeli nie konkurencyjnym, to przynajmniej ATRAKCYJNYM dla klienta.

W dalszych rozdziałach omówię wymagane elementy produktu 7P.

Tymczasem napiszę co już dzisiaj pokutuje w ofertach produktu Open RAN.

Nowo upieczeni dostawcy próbuję wystawić oferty na poziomie ofert dostawców Single RAN.

Niby ma to sens, bo czemu się cenić niżej niż konkurencja?

Problem w tym, że wycenić trzeba coś więcej niż tylko sam produkt i jego rozwój.

Do wyceny trzeba dodać kilka dodatkowych elementów i wtedy dopiero przygotować wycenę.

W kolejnym rozdziale podaję szczegóły.

Nie można też założyć, że pierwszy klient spłaci wszystkie poniesione koszty.

Może to naiwna ocena, ale takie odnoszę wrażenie patrząc na oferty w ostatnich dwóch latach.

Warto mieć 10 letni biznesplan.

10 lat to długo?

Absolutnie nie. To dobre założenie.

Jeżeli tej lekcji dostawcy produktu Open RAN nie odrobią, to nie mają czego szukać na rynku Brown Field.

Brutalna ocena, wiem.

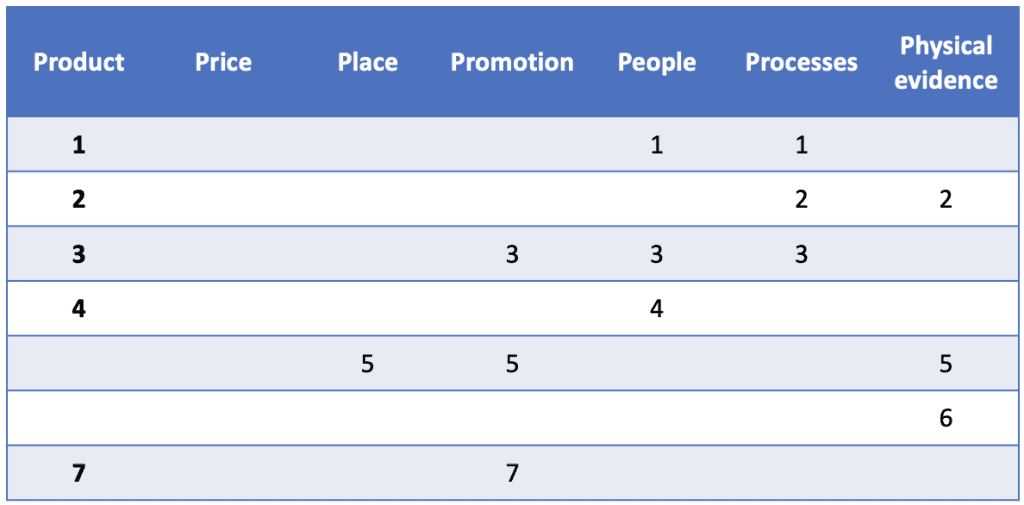

Przejdę teraz do omówienia siły sprzedażowej produktu na bazie kolejnego, najlepszego narzędzia Edmunda Jerome McCarthy, kompozycji 4P.

Zamiast podstawowej wersji 4P (Product, Price, Place, Promotion) użyję wersji rozszerzonej 7P (o People, Process, Physical evidence).

Zdecydowanie, rozszerzony model lepiej pomoże zrozumieć różnice (GAP) pomiędzy ofertą dostawców Single RAN i Open RAN.

Mix marketingowy – 7P, a nie 4P, co jest niezmiernie istotnie

7P świetnie pasuje do dopełnienia analizy AS-IS.

Po jego stworzeniu otworzyłem oczy na parę mimochodem pomijanych aspektów.

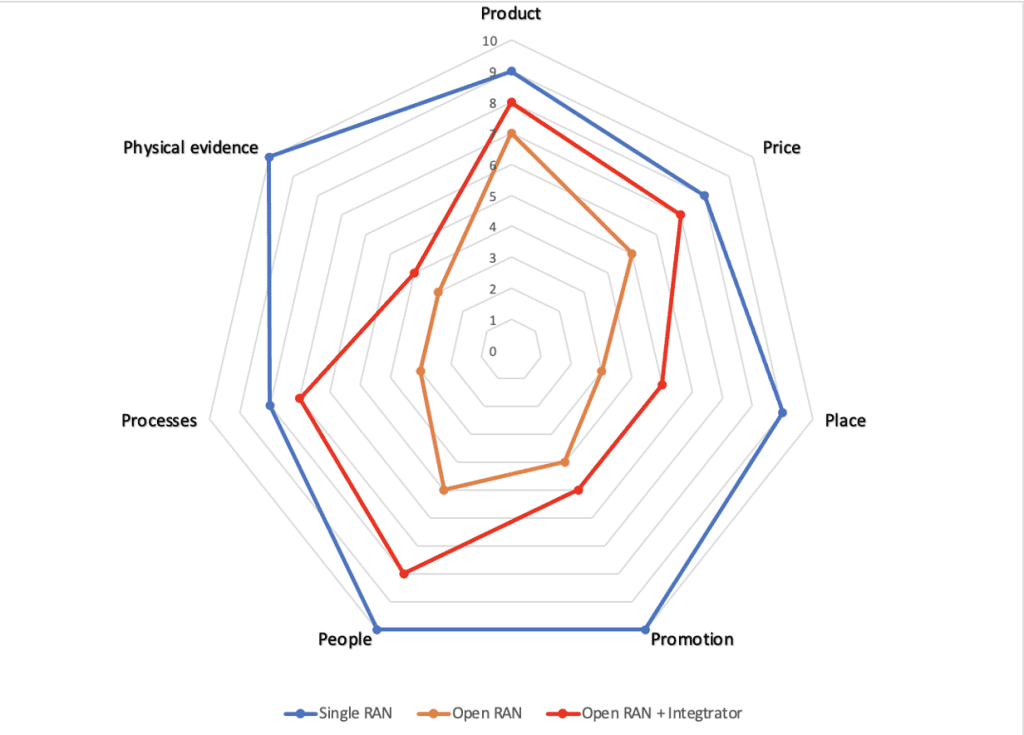

W celu lepszego zilustrowania znaczenia 7P, zrobiłem wykres, na którym pokazuję rozkład siły produktów.

Użyłem skali od 1 do 10 punktów, gdzie 10 to najwyższa nota.

Proszę wziąć pod uwagę, że to jest oczywiście moja ocena.

Nawet jeżeli nie do końca „słusznie” określiłem poszczególne punkty, wykres ten dobrze pokazuje różnice (GAP).

Mniejsza oczywiście o dokładną różnicę.

Najważniejsze jest, żebyśmy sobie uświadomili, że jest różnica i zrozumieli, że oprócz technologii ważne są jeszcze inne aspekty oferty.

Na wykresie porównałem Single RAN, Open RAN oraz Open RAN we współpracy z integratorem.

Dlaczego z integratorem, zdradzą to kolejne rozdziały.

Jak uzasadniam tę ocenę?

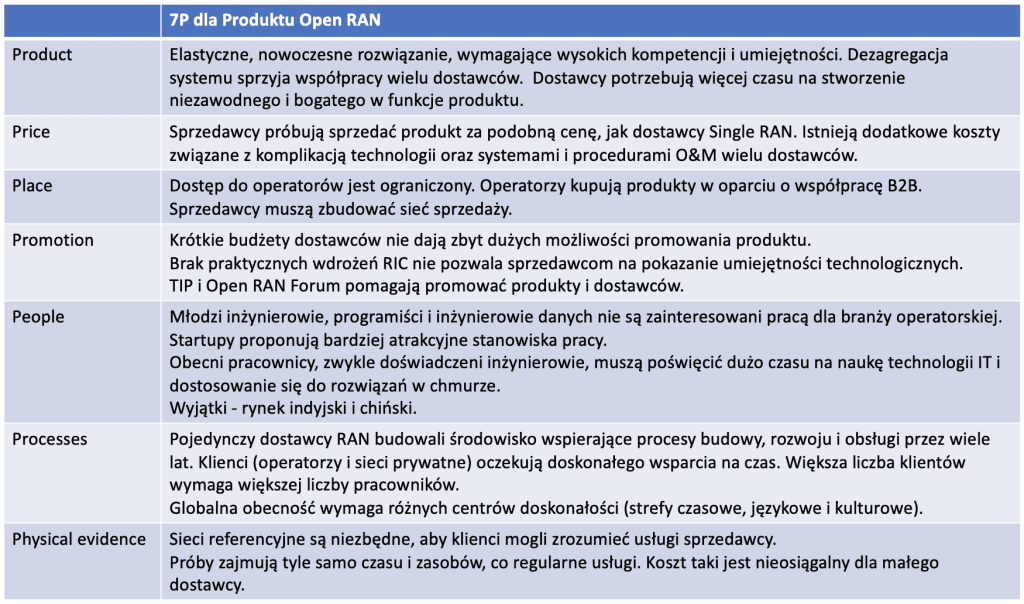

Product

„Po szatach go poznacie”.

Dostawcy Open RAN są w dużej mierze na początku drogi zbudowania dobrej jakości, rzetelnie działającego i pełnego funkcjonalności produktu.

Ten proces po prostu zajmuje czas i kosztuje.

Standardy cały czas są rozwijane, ale są w dość podstawowej wersji w wielu obszarach.

Przykładowo standardy dotyczące funkcji zarządzających (management) rozwijają się jako ostatnie, bo muszą być zbudowane na podstawie funkcji bazowych.

Systemy zarządzania tworzone są do produktu modułu radiowego O-RU.

Dostawcy O-DU i O-CU mają swój system i protokół zarządzania.

Klient końcowy chce mieć jeden system zarządzania, który nadzoruje cały łańcuch produktu pod jednolitymi procesami O&M.

W mojej ocenie produkt Open RAN wymaga jeszcze 2-3 lat stabilizacji, aby był porównywany w swoim zakresie nawet z Single RAN.

Price

O cenie już pisałem przy okazji SWOT i 5 sił Portera.

Najlepiej tę kwestię podsumowuje powyższy wykres.

Cena produktu Open RAN zbliża się do ceny produktu Single RAN, podczas gdy nie pokrywa wielu aspektów oferty takich jak usługi i procesy.

Oferuje do tego mniej dojrzały produkt (features, jakość, aspekty utrzymaniowe).

Dojdzie do tego jeszcze potężny koszt ukryty pod płaszczykiem zmian, jakie musi przeprowadzić operator w swojej organizacji.

Place

Jak można stać się dostawca operatora komórkowego?

Trzeba wziąć udział w przetargu.

Trzeba oczywiście o tym przetargu wiedzieć i być zaproszonym.

Ha, niebagatelny problem.

Dzisiaj jest 4 dostawców Single RAN i około 30-50? Dostawców Open RAN.

Ilu dostawców operator może zaprosić do przetargu?

7-10?

To chyba maksimum, o ile już nie za dużo.

Udział w przetargach jest relatywnie prosty.

Paru sprzedawców może poprowadzić większą ilość przetargów, uczestniczyć w video call, pojechać na spotkanie.

Tylko że ten biznes opiera się o codzienne kontakty typu B2B.

Każdy dostawca Single RAN ma dedykowany zespół sprzedawców w każdym kraju, oddzielny do każdego operatora.

Taka sieć to potężne narzędzie dla dostawcy.

Uszy i oczy potrzeb i pierwsza linia oporu w przypadku jakichkolwiek problemów.

Niestety to znów gigantyczny koszt, liczony w mionach USD w skali świata.

Wystarczy popatrzeć na linie kosztów bezpośrednich takich firm jak Huawei czy Nokia, by zrozumieć, jakie to pochłania zasoby.

Dodam to tego jeszcze jeden aspekt.

Wizyty referencyjne u dostawców.

To rzecz niebywale ważna, zwłaszcza w kwestii wpływu dostawcy na zarząd operatora.

Wyjazd do centralnego biura dostawcy to budowa bardzo silnej więzi poprzez:

- Pokazywanie naocznie działania rozwiązań

- Przedstawianie roadmapy produktu i strategii rozwoju produktu

- Spotkania zarządu z najważniejszymi osobami w organizacji. Skracanie relacji między decydentami

- Kreowanie wrażenia posiadania wpływu na działania dostawcy.

W tej sprawie można napisać doktorat, jak perfekcyjnie działania sprzedażowe prowadzą dostawcy Single RAN.

Mocna, ale znów, kosztowna inicjatywa.

Prędzej czy później każdy dostawca musi się w takie piórka przyozdobić.

Promotion

Podobnie jak sprzedaż, promocja produktu wymaga sieci marketingowej.

Na ten cel dostawcy Open RAN na dzisiaj nie mogą wydać zbyt dużo pieniędzy.

Jeżeli nie mają dochodów, trudno jest inwestować w promocję.

Z pomocą przychodzą wszystkie organizacje skupione wokół Open RAN.

Dużą pomoc stanowią fora technologiczne i takie platformy jak LinkedIN.

Nie zmienia to jednak faktu, że ten przekaz trafia do osób interesujących się tematem, ale nie koniecznie osób decyzyjnych.

Wiele z technik promocyjnych można spokojnie zapożyczyć od dostawców Single RAN.

Obszar ten zadziała dopiero wtedy, gdy będzie rozwinięta sieć sprzedaży.

Sama promocja bez dostępu do sprzedaży B2B nie ma najmniejszego sensu.

Staje się tylko ogólnym działaniem PR, które działa tylko na krótką chwilę.

People

Dostawcy Open RAN mają, na razie małe zespoły, głównie skupiające się na wytworzeniu produktu.

Potrzebna jest rozbudowa innych obszarów w zasobach ludzkich.

Mowa jest o zasobach operacyjnych.

Prowadzenie triali, wdrożeń, rozwiązywanie problemów, utrzymanie, unowocześnienia oprogramowani, wsparcie rozwiązań cloudowych, etc.

To cały sztab ludzi i do tego najlepiej jak byłyby to lokalne, a przynajmniej kontynentalnie lokalne zespoły.

Jest jeszcze jeden ważny aspekt kontaktu z pracownikami dostawcy.

Marketingowy aspekt.

Każdy pracownik jest też promotorem i orędownikiem produktu.

Oprócz swojej pracy dostarcza też wiedzę do wnętrza organizacji klienta.

Zdalne rozmowy, bardzo ograniczają tę funkcję.

W tym obszarze nie można zapomnieć o ludziach po stronie operatora.

Technologia Open RAN niesie za sobą potrzebę zdobycia nowych umiejętności po stronie klienta.

Dostawca może i nawet powinien operatorowi w tym zadaniu pomóc.

Processes

Dostąpienie zaszczytu stania się klientem operatora komórkowego przez dostawcę, to dopiero drobny początek procesu dostarczania.

Sam proces sprzedaży to bardzo niewdzięczny etap.

Z doświadczenia wiem, że proces wyboru lub wymiany (SWAP) dostawcy może trwać nawet i parę lat.

Minimum, zaryzykuję, to 6-9 miesięcy.

Po sprzedaży następują fazy:

- Stworzenie architektury sieci (Network Design). 3-9 miesięcy

- Budowa sieci/pomoc operatorowi w budowie (Network Build). Od miesięcy do lat

- Zarządzanie i utrzymanie sieci (Manage theNetwork). Wiele lat, oby.

Do każdego etapu trzeba mieć proste i opanowane procesy.

Z jednym, przykładowo pierwszym klientem, można improwizować.

Z wieloma trzeba mieć już działające procesy.

To nie jest w większości zadanie dla wytwórcy czy producenta oprogramowania.

Do tego musi być stworzony oddzielny zespół lub zespoły.

Znów, procesy muszą być dostosowane do specyfiku regionu, kultury kraju i strefy czasowej.

Physical evidence

Baza referencyjna klientów używających Open RAN, na dzisiaj jest mała.

Rośnie powoli.

Można obserwować takie listy na stronie TIP lub Open RAN Forum.

Nie zmienia to faktu, że przy dużej ilości potencjalnych dostawców, siła „Place” oferty poszczególnych dostawców jest słaba.

Oczywiście jest to w dużej mierze kwestią braku dużej i „bogatej” sieci sprzedaży.

Innym aspektem Physical Evidence jest kwestia rozpoznawalności i widoczności marki Producenta Open RAN.

Dostawca musi się pokazywać tam, gdzie są klienci, pracownicy operatora.

Konferencje międzynarodowe, wystawy (MWC Barcelona, Shanghai, Las Vegas), LinkedIn i inne ważne miejsca w Internecie.

Warto też dotrzeć do lokalnych regulatorów.

W niektórych krajach nadal agendy rządowe mają wpływ na dopuszczenie produktu na rynek (certyfikacja, homologacja).

Podsumowanie 7P

Największym błędem producenta byłoby myślenie, że jego rola kończy się w momencie stworzenia technologii.

Zakładam, że producenci tak nie myślą.

Analiza 7P bardzo dopełnia analizę AS-IS, pokazując dodatkowe aspekty potrzeb oferty.

Zachęcam Was do zrobienia własnej oceny na pajęczynie, o ile czytają to producenci Open RAN.

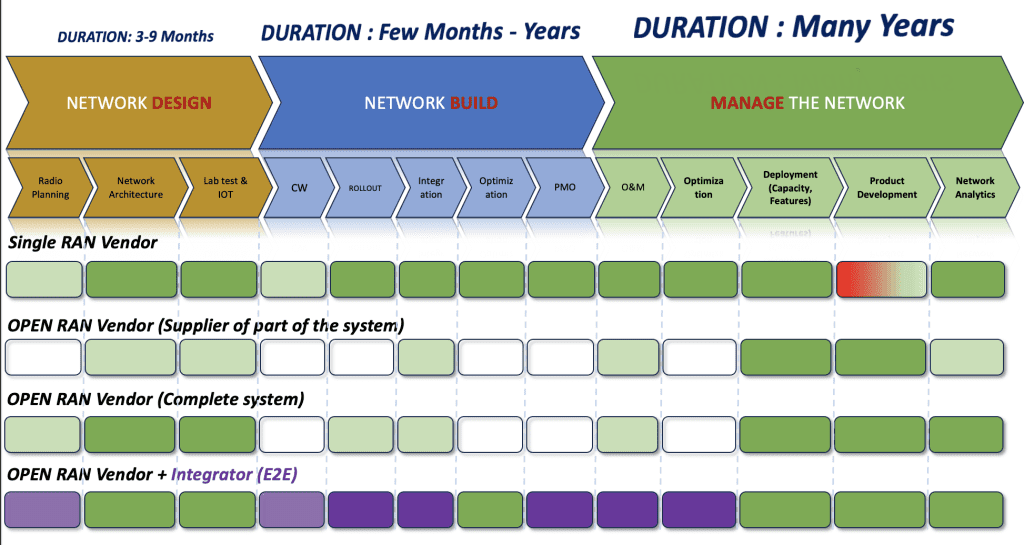

Może pora popatrzeć jeszcze na ważność udziału poszczególnych elementów oferty w czasie?

Zrobiłem to w dość ogólnej gradacji cyklu życia produktu u klienta.

Cykl życia produktu i związanych z nim procesów.

Porównałem najważniejsze elementy procesu życia produkty (szeroko rozumiane na bazie 7P) dostawców Single RAN, Open RAN oraz Open RAN wspartego usługami firmy integratorskiej.

Dodałem firmy integratorskie, ponieważ uważam, że dostawcy Open RAN powinni budować strategię produktu na przyszłość we współpracy z integratorami.

Popatrzmy jednak najpierw na poniższy rysunek.

Białe pola symbolizują brak (GAP) w stosunku do wzorcowego w tym przypadku dostawcy Single RAN.

Im jaśniejszy kolor zielony, tym słabsze spełnienie danego obszaru.

Kolor fioletowy pokazuje obszar działania integratora.

Kolor czerwony pokazuje problem wpływu klienta na rozwiązanie.

To świetne, moim nieskromnym zdaniem 😉, porównanie różnic w ofercie, a raczej zdolnościach obsługi procesów.

Na wykresie porównałem 4 różne rozwiązania.

- Dostawca Single RAN

- Mały dostawca Open RAN skupiający się na jakiejś specjalizacji Np. RIC.

- Duży dostawca Open RAN z ambicjami walki o rynek operatorów MNO.

- Dostawca Open RAN z punktu c wraz z firmą integratorsko-utrzymaniową.

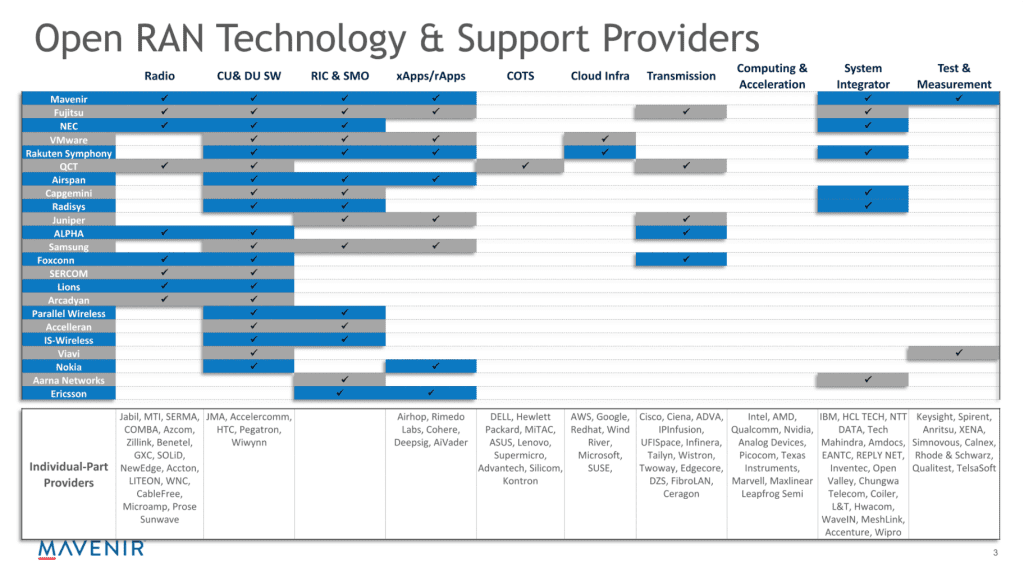

Poniższa mapa dostawców stworzona przez firmę Mavenir, pozwoli wam zrozumieć różnicę między małych i dużym dostawcą Open RAN.

Network Design

W tym zakresie dostawcy Open RAN powinni lepiej czy gorzej poradzić sobie z potrzebami operatora.

Mały dostawca nie poradzi sobie z pełną architekturą sieci, ale już większy dostawca temat ogarnie.

Integrator może wypełnić lukę w obszarze planowania radiowego, które wymaga praktycznego doświadczenia.

Ten etap procesu zajmie dostawcy od 3 do 9 miesięcy. Jest to relatywnie krótki okres i zajmuje specyficzne zasoby inżynierskie i planistyczne.

Taki termin to byłby okres idealny.

Dzisiaj widzimy, że w rzeczywistości jest inaczej.

Utrudnienie przychodzi, kiedy operator wybiera innych dostawców O-RU i O-DU/O-CU.

Z notatek prasowych wnioskuję, że tak stało się w przypadku projektu 1&1 w Niemczech czy Vodafone w UK.

Z czasem ten okres będzie krótszy.

Network Build

To pierwszy trudny dla nowego dostawcy obszar.

Usługi Civil Works (CW), rollout, optymalizacja, czy Project Management Organization (PMO) wybiegają poza obszar R&D.

Na początku działalności, dostawca nie musi w swojej organizacji takich usług rozwijać.

Z czasem, kiedy stanie się wielkim graczem, jak jedne z singli, to musi ten obszar rozwinać.

Po drugie, po co zmieniać główne kompetencje i odchodzić od rozwoju technologii?

Dodatkowe procesy są niezbędne, ale można to ograć, jak widać w 4 przypadku wraz z partnerem integratorem.

Najważniejsze jest, żeby zrozumieć, że dostawca Open RAN startując w przetargu u operatora MNO, musi te obszary zawrzeć w swojej ofercie.

W tym obszarze musi być konkurencyjny.

Specyfika architektury Open RAN wymaga też zmiany sposobu implementacji.

O-DU przejmuje ważną rolę w architekturze sieci.

Cały rollout w zależności od typu projektu (GF, BF) może zająć nawet kilka lat.

To jest wielkie obciążenie dla dostawcy.

Dedykowane zespoły lokalnie i w centrali.

W międzyczasie dochodzi także na tym etapie proces zarządzania siecią, bo pierwsza część sieci zaczyna żyć nowym tętnem.

Manage the Network

Jeżeli już się uda sprzedać produkt, minie parę lat.

Ale, to nowy początek.

Procesy zarządzania siecią to największy sprawdzian dla dostawcy.

To od tego miejsca okaże się na ile produkt jest stabilny i niezawodny.

Okaże się też, na ile unowocześnienia są sprawne i nie spowoduję kraks po zmianie oprogramowania.

Z mojego doświadczenia tylko jedne dostawca Single RAN radził sobie z tym nienagannie. Pozostali zawsze się potykali o własne błędy w nowych systemach.

Żeby wszystko grało jak w dobrze nastrojonym fortepianie, potrzebna jest organizacja.

Mowa o procesach wsparcia klienta O&M.

O ile nie dożyjemy jeszcze fazy działania systemów AIOps (AI DevOps), to większość zadań będą musieli wykonywać pracownicy dostawcy.

Im więcej będziemy mieli klientów tym większa ilość inżynierów musi wspomagać procesy.

W związku z tym, im więcej krajów i kontynentów obsługujemy tym więcej stref czasowych i kulturowych trzeba obsłużyć.

Im więcej operatorów, tym więcej indywidualnych potrzeb i rozbieżności w głównej wersji oprogramowania.

Sprawy z czasem się coraz bardziej komplikują i podnoszą koszty.

Ten etap to małżeństwo na lata.

Widzicie jak to się zaczyna oddalać, od samej genezy powstania cudownego producenta Open RAN?

Nic po latach już nie przypomina tylko wspaniałych „garażowych” czasów.

Większość tematów w firmie zejdzie na obszary operacyjne.

Z tym trzeba się liczyć i pamiętać, że ostatecznie to jest kwintesencją waszego produktu Open RAN.

Na marginesie dodam jeszcze, że producent SCF ma podobny problem.

Zamiast podsumowania analizy, proponuję przejść od razu do obszaru planowania strategii dla produktu.

Jak operatorzy MNO wybierają dostawców?

Żeby przygotować strategię produktu, warto zrozumieć, jak operatorzy wybierają producentów.

Mowa oczywiście o modelu ogólnym, bo każdy operator ma swoje specyficzne wymogi.

Nie mniej z mojego doświadczenia w różnych projektach na świecie ogólny proces jest podobny.

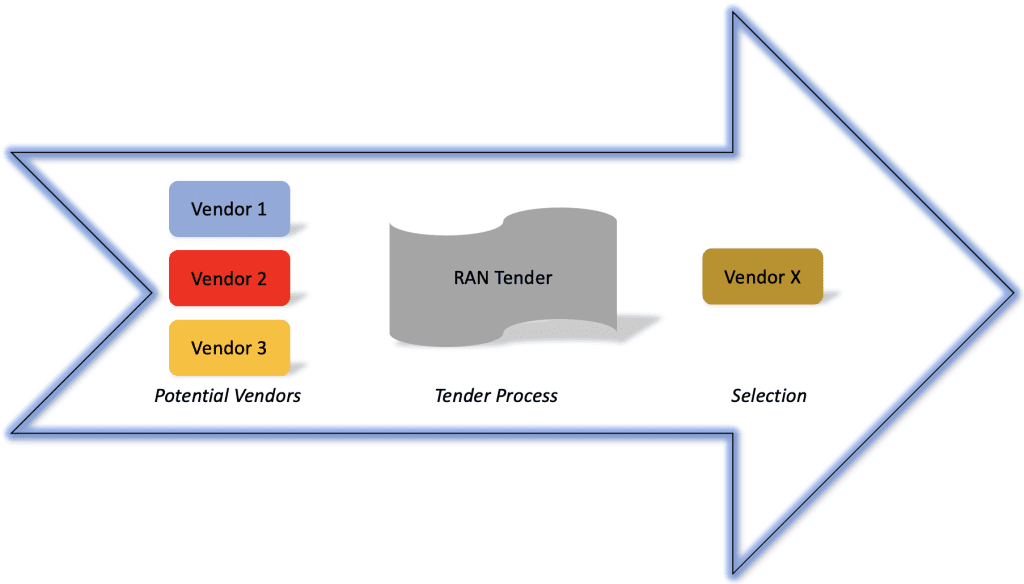

Przypadek Green Field. Nowa sieć, nowy dostawca

Proces wyboru dostawcy jest dość prosty.

Jest jednak mały problem.

Na dziś, przypadek Green Field wśród operatorów to dosyć rzadki przypadek.

W ostatnich latach udało się rozpocząć parę projektów GF na bazie produktu Open RAN.

Rakuten Mobile w Japonii, Jio w Indiach czy 1&1 w Niemczech.

Nie można jednak spodziewać się dużo większej ilości tego typu zdarzeń.

Wyjątkiem są za to sieci prywatne, których wg przewidywań analityków, powstaną setki jak nie tysiące na przestrzenia najbliższych lat.

Sieć prywatna to też sieć komórkowa, ale jej skala jest o parę rzędów wielkości mniejsza.

Operator MNO to 1 000 a może i nawet 10 000 stacji bazowych.

Operator prywatny od 3 do 30 stacji bazowych?

Nie ta skala, ale i tak gorąco polecam dostawcom Open RAN startowanie w przetargach na sieci prywatne.

To świetne pole doświadczalne dla produktu oraz procesów.

Prawdziwy rynek to rynek istniejących operatorów MNO.

Tam są potężne ilości stacji bazowych do sprzedania.

Tam są konkretne pieniądze.

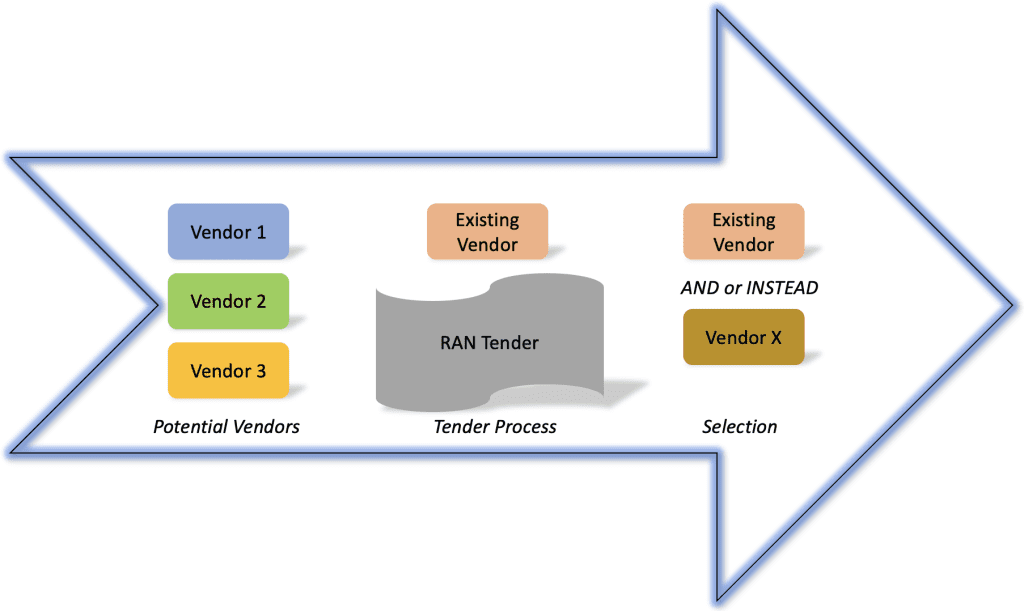

Przypadek Brown Field. Wymiana dostawcy lub wprowadzenie nowego dostawcy.

Potencjalnie, cała baza operatorów, na całym świecie, prędzej czy później przygląda się kwestii wymiany lub rozszerzenia bazy dostawców.

Proces jest o wiele bardziej konkurencyjny.

Podstawowa różnica polega na stanięciu w szranki nie tylko z nowymi, ale już istniejącymi dostawcami.

Nie chodzi tylko o „ilości” konkurentów.

Chodzi o konkurowanie ze wszystkimi aspektami produktu, z perspektywy 7P.

Klient zna istniejącego dostawce od podszewki.

Zna jego zalety i wady.

Pocieszające jest to, że otwiera przetarg, bo coś w istniejącej współpracy nie gra.

Jednak przy przetargu nie wiadomo czy jest to wystarczająco duża przeszkoda, żeby zająć jego miejsce lub – co gorsza – zostać kolejnym dostawcą.

W takim procesie nowy dostawca musi przynieść na tacy o wiele więcej niż obecnie działający już operacyjnie dostawca.

Koszty wejścia w taki proces też mogą nie być mniejsze.

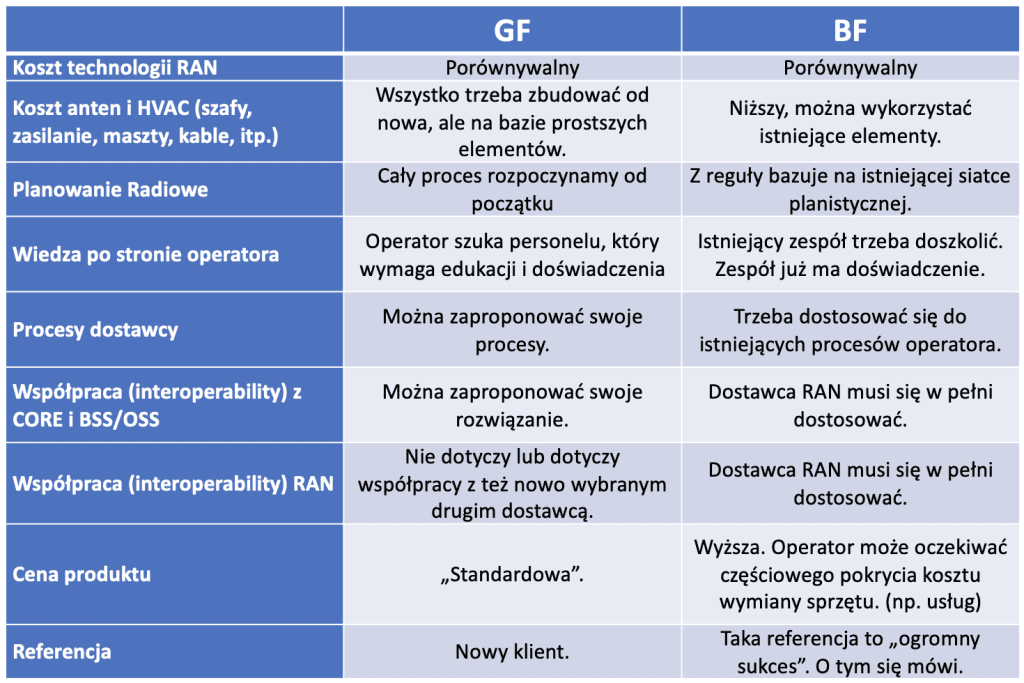

Porównajmy zalety i wady wyboru dostawcy w obu procesach GF i BF.

To proste porównanie pokazuje, że przed dostawcą Open RAN jest dużo więcej wyzwań.

Głównie chodzi o dostosowanie się do istniejących dostawców i procesów operatora.

To znacząco utrudnia nowemu dostawcy, budowanie swojej tożsamości technologicznej i procesowej.

Niestety, wszystko niesie za sobą wyższe koszty, które wpływają negatywnie na wartość konkurencyjności oferty.

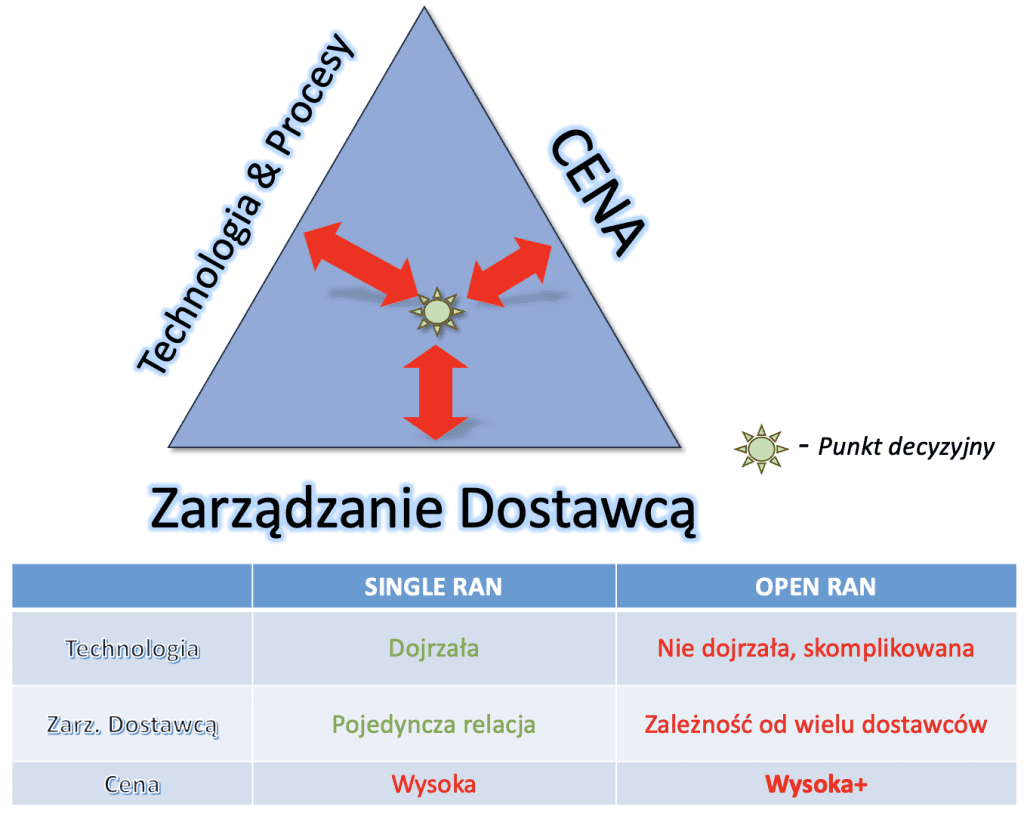

Trójkąt decyzyjny operatora. Wybór dostawcy.

Każdy operator ma własny proces i własne sekrety w tej kwestii.

Już wiele lat temu uprościłem sobie, jak widzę ten proces, na bazie trójkąta decyzyjnego.

W skrócie decyzja jest wynikiem analizy:

- Technologii i procesów

- Ceny

- Strategii wobec dostawcy.

Jaki % decyzji, w jakiej wadze w danej firmie przeważa jest sekretem operatora.

Niemniej, podsumowałbym, że wszystkie te trzy boki trójkąta są ważne.

Na etapie sprzedaży, dostawca Open RAN musi działać we wszystkich trzech obszarach.

Trzeba zrozumieć, kto w firmie jest decydentem, kto jest influencerem, a kto jest hamulcowym.

Nie będę się zagłębiał w szczegóły, ale jak już wspomniałem w analizie 7P, w tym przypadku krytyczny jest sprawny zespół sprzedażowy.

Dlaczego piszę o tym trójkącie?

Po to, żeby jeszcze raz podkreślić, że oferta produktu Open RAN musi być kompletna w całym obszarze 7P.

Przykładowa strategia dla produkt Open RAN

Strategia produktowa powinna składać się z kilku elementów:

- Produktu

- Strategii cenowej

- Strategii promocji

- Sposobu dystrybucji

- Harmonogramu realizacji i

- Budżetu.

W mojej PRZYKŁADOWEJ strategii skupiłem się na tylko paru elementach, mających znaczenie w tej analizie.

Przedstawiam tylko strategię produktu 7P i dzielę się kilkoma uwagami w obszarze ceny i promocji produktu.

Strategię dla produktu Open RAN przedstawię w poniższej tabeli.

Zanim zerkniecie na propozycję, pamiętajcie, proszę, że przewagę buduje się poprzez przygotowanie dobrej strategii.

Każdy dostawca i operator, w obszarze produktu Open RAN musi znaleźć swoją drogę i swój sposób na zdobycie klientów.

Przykładowa strategia produktu Open RAN na bazie 7P

Przygotowałem przykładową propozycję siedmiu ogólnych rekomendacji strategicznych, poszeregowanych na obszary 7P.

Lista proponowanych działań strategicznych.

Poniżej opisałem wszystkie 7 pomysłów.

1. Wybór integratorów (raczej lokalnych niż tylko globalnych).

Dostawca Open RAN nie musi w swojej organizacji tworzyć zespołów specjalizujących się w procesach Deliver i Manage. Tę rolę może spełnić integrator. Na rynku jest kilka globalnych firm, które przygotowały procesy a nawet pomagają rozwijać produkt. Podam chociażby HCL, Capgemini, Accenture itp.

Z doświadczenia, sugerowałbym, aby integrator budował zespół na bazie lokalnych pracowników i partnerów.

Przykładowo, specyfika działania rynku w Polsce może dla ekspertów z Indii być trudna.

Do osiągnięcia sprawności operacyjnej i kosztowej, to te drobne lokalne aspekty mogą być ciężarem nie do udźwignięcia na poziomie zdalnego zarządzania procesem.

Zaletą takiego podejścia jest możliwość skupienia się na rozwoju technologii i zachowaniu głównych kompetencji. Integrator może dostarczyć i wyszkolić personel dostawcy, jak i operatora. Integrator może również pomóc w testach integracyjnych w obszarze Open RAN, jak i integracji z systemami CORE czy OSS/BSS operatora.

Wadą jest oczywiście oddanie dużej części przychodu ze sprzedaży produktu.

Jak już wcześnie wspomniałem, dostawca w miarę rozwoju może oczywiście te kompetencje zawrzeć w swojej organizacji. Jak duży to może być procent kosztu całości, zdradzam na końcu artykułu.

2. Konsolidacje firm Open RAN. Wzmocnienie R&D, IOT i budżetów.

Docelowo, rynek nie będzie w stanie „nakarmić” kilkudziesięciu dostawców RAN. Proces łączenia się mniejszych firm jest zdecydowanie nieunikniony.

Ten moment nadejdzie, kiedy dostawcy Open RAN zaczną w końcu zdobywać poważne projekty. Wspólne wzmocnienie produktu będzie działało na korzyść wszystkich.

Cześć mniejszych, niszowych dostawców po cichu oczywiście na takie rozwiązanie liczy.

Parę połączeń już się wydarzyło.

Myśląc szeroko, każdy gracz tego rynku powinien mieć strategie działania w tym zakresie.

Większy dostawca ma większą szansę na kontrakty, szybciej może powiększyć bazę klientów i w pełniejszym zakresie pokryć zakres procesu dostarczania produktu.

3. Rozbudowa automatyzacji w obszarze procesów O&M.

W wieloletnim procesie zarządzania siecią, koszty bardzo szybko stają się dużym obciążeniem.

Dla dostawcy i oczywiście dla operatora.

Jestem zwolennikiem automatyzowania procesów O&M, chociażby poprzez metodologię AIOps.

Niektórzy dostawcy, z którymi rozmawiałem, nie przykładali do tego wagi.

Zdecydowanie jest to błąd.

Najlepiej tę kwestię zrozumiała firma Rakuten, budując potężny zestaw narzędzi w swoim produkcie Symphony.

Jest bardzo dużo powtarzalnych procesów, których automatyzacja może pomóc w poprawie jakości i obniżeniu kosztów.

Podam tylko jedne przykład. Automatyczne wykrywanie źródła awarii w dużym obszarze sieci pozwala na natychmiastowe oddzielenie problemu od dodatkowych, pośrednich skutków. Awaria jednego routera, przekładająca się na niedostępność 30-50 stacji bazowych, może być szybko wykryta i rozwiązana.

Zalety to niższe koszty, czyli też wartość produktu. Mniej personelu żmudnie ślęczącego nad drobnymi problemami.

Uproszczenie procesów. Raz opracowany problem detekcji źródła problemów działa zawsze.

I jeszcze jedna zaleta. Jest to podejście zbieżne z produktami IT z rynku IT. Można stosować rozwiązania już sprawdzone.

Automatyzacja to jedna z najsilniejszych stron produktu RIC. Na tym można bazować strategie promocyjne.

4. Personel: współpraca z uniwersytetami – RIC i algorytmy

Nie pisałem za dużo o potędze platformy RIC, o tym będzie teraz.

Z definicji jest to fantastyczna przewaga technologiczna.

W praktyce jednak ktoś musi mieć niecodzienne zdolności do tworzenia bardzo skomplikowanych i sprawnych algorytmów.

Z jednej strony, po jakimś czasie, będzie można korzystać z już stworzonych produktów na rynku (ORAN, TIP, ONF, etc.).

Z drugiej jednak strony można stworzyć własne zespoły R&D.

Jaki mam na to pomysł?

Współpraca z ośrodkami naukowymi. Uczelnie, firmy prywatne.

Operator lokalnie może nie dostać odpowiedniego wsparcia od dostawcy.

Operator też nie będzie raczej chciał tej kompetencji rozwijać w swoim zakresie.

Lokalna uczelnia za to może chętnie uczestniczyć w takim procesie.

Ten pomysł dobry jest zarówno dla dostawcy, jak i dla operatora.

5. Nauka i tworzenie procesów na bazie sieci prywatnych – walka o kontrakty

Wspomniałem już, że dostawcy Open RAN powinni koniecznie uczestniczyć w przetargach na małe sieci prywatne.

Bariera wejścia w modelu GF jest o wiele niższa niż w przypadku wielkiego operatora MNO.

Warto budować konsorcja z innymi cooperantami, ale.

Proszę, pamiętajcie, że klient chce kompletnego rozwiązania.

Nie jest łatwo zbudować małą sieć prywatna z 10 stacjami bazowymi z dwoma różnymi systemami zarządzania O&M, bo stosujemy dwa typy O-RU od różnych producentów. Klient odrzuci utrzymanie takiego rozwiązania.

6. Budowa sieci referencyjnej operatorów

W przypadku przetargów Green Field łatwiej jest proponować rozwiązania 5G i 4G.

Jako wartość dodaną rekomenduję od początku promować zalety rozwiązania RIC i pomoc w dostosowaniu indywidualnych algorytmów.

Im większą biegłość zdobędzie dostawca w wygrywaniu małych przetargów na sieci prywatne, tym łatwiej będzie zbudować siłę na duże przetargi.

Na razie prym wśród dostawców sieci prywatnych wiodą dostawcy Single RAN…

7. BF: Odchodzić od bezpośredniego porównania z Single RAN. Pokazać zalety RIC i rozbudowy efektywności poprzez algorytmy.

Wspomniałem już, że stawanie do przetargu w szranki z dostawcą Single RAN tylko na zalety stacji bazowych, to marne rozwiązania.

Jako wartość dodaną rekomenduję od początku promować zalety rozwiązania RIC i dostosowanie optymalnych algorytmów.

Problem polega jednak dzisiaj na braku rzeczywistych referencji udowadniających przewagę RIC nad jego brakiem.

Tę kwestię w najbliższych latach mam nadzieję, środowisko zniweluje.

Strategia skupiania się tylko na produkcie radiowych jest praktycznie skazana na porażkę.

Dostawcy Single RAN mają o wiele bardziej dopracowane produkty w tym zakresie.

Siłą Open RAN są optymalizacje algorytmów.

Przedstawiłem parę pomysłów, które można odpowiednio wzbogacać.

Zdecydowanie, powyższe pomysły na rozwinięcie wachlarza produktu są czymś, czego wielu dostawcom brakuje.

Jest jeszcze jeden ważny obszar, który przy strategii produktu chciałbym poruszyć.

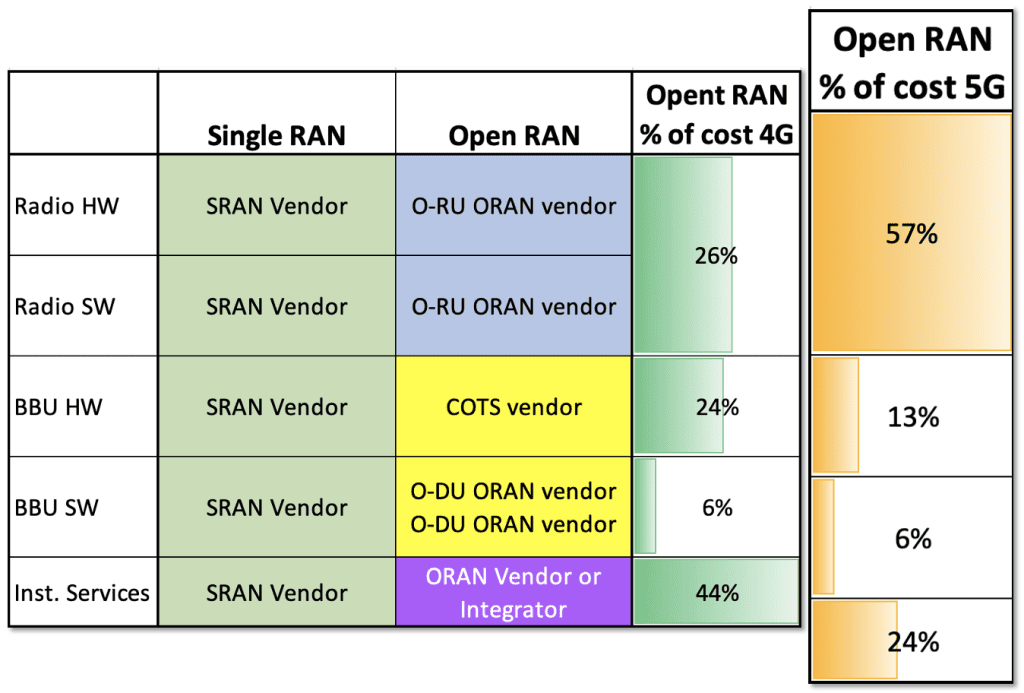

Cena produktu Open RAN. Interesujące spostrzeżenia

Zacznę od zobrazowania podziału przychodów dostawcy Single RAN i dostawcy/ów Open RAN w obszarze RAN.

Dopiero kiedy to narysowałem, uświadomiłem sobie, że nie dla każdego małego dostawcy może znaleźć się miejsce w tej grze.

Koszty sprzętu Open RAN

Pierwsze dwie kolumny pokazują różnicę w podziale zysków z produktu Open RAN.

Dostawca Single RAN zgarnia całą pulę.

Ma własny sprzęt, własne oprogramowanie oraz własne usługi i zespoły usługowe.

W przypadku dostawców Open RAN podział kosztów wygląda inaczej.

Producent urządzeń O-RU, czyli radio HW zarabia najwięcej (przypadek bez usług).

Tak będzie prawdopodobnie zawsze, bo to najbardziej skomplikowana część produktu.

Coraz bardziej zaawansowane rozwiązania 5G typu Massive MIMO 32T32R będą tę dysproporcje powiększały.

Widać to wyraźnie w porównaniu między stacją 4G i 5G.

Na drugim miejscu znajduje się dostawca sprzętu serwerowego.

Tutaj podobnie, im bardziej skomplikowana konfiguracja stacji bazowej (ilość pasm, wielodrogowość anten), tym bardziej wydajny serwer będzie potrzebny.

Na trzecim miejscu, niestety z najniższym zyskiem znajduje się producent oprogramowania O-DU i O-CU.

Tutaj chyba dotarliśmy do sedna problemu w kwestii konkurencyjności w stosunku do Single RAN.

Producent Open RAN musi wydać duży budżet na R&D, integrację z coraz nowszymi wersjami O-RU, a sam przetargów nie wygra.

To dowód na to, że łączenie firm jest nieuniknione.

Można zarabiać oczywiście na optymalizacji algorytmów RIC, dlatego obstaję przy swoim, że RIC jest największą nadzieją dla rozwoju dostawców Open RAN.

Usługi Open RAN

W powyższym porównaniu dodałem jeszcze koszty usług, których oczekuje klient.

W tym zestawieniu, realnym, widać, że to spora część przychodu.

Parę razy już napisałem, że usługi można dostarczyć własną organizacją lub z pomocą integratora.

Co zatem zrobić z kosztami produktu Open RAN

Przy tym porównaniu nie uwzględniłem wielu innych czynników.

Nie traktujcie tego jako pełne porównanie.

Chciałem pokazać, że prędzej czy później firmy muszą się skonsolidować, jeżeli chcą walczyć o wielkie kontrakty i pieniądze.

Jako przykład można podać dwie największe dzisiaj firmy.

Rakuten, budujący przewagę produktową w zakresie sprawności i automatyzacji oprogramowania. Dostarcza pełne rozwiązanie dla klienta, ale na bazie O-RU partnerów.

Rakuten poprawia swój biznesplan poprzez wolumen sprzedaży.

Najwięcej O-RU zainstalowali we własnej sieci. Marginesy zysku pozostały w zakresie własnego biznesu.

Drugi przykład to Mavenir.

Podobnie jak Rakuten, Mavenir chce dostarczać wszystko, ale podobno też pracuje nad produkcją własnych urządzeń O-RU.

Wygląda na to, że chcą uniezależnić się od podziału kosztów z producentami OEM/ODM.

Między tymi dwoma wielkim już konkurentami jest jeszcze jedna duża różnica.

Mavenir nie jest operatorem, jest tylko dostawcą.

Nie może zbudować wielkiej referencyjnej sieci, na której można się uczyć i rozwijać.

Rakuten zbudował na dzisiaj chyba największą sieć Open RAN 4G i 5G we własnym zakresie.

Zapowiedź Ericsson w industralizacji rynku Open RAN 2024

We wrześniu 2023 roku, Ericsson zapowiedział, że ma zamiar od 2024 roku uczestniczyć w industralizacji rynku Open RAN.

Na bazie już sprzedanych miliona modułów radiowych wyposażonych w interfejs eCPRI, chcą otworzyć możliwość współpracy innym dostawcom Open RAN.

Czujecie ten niesamowity zwrot akcji ze strony Ericsson?

Co zyskuje Ericsson?

Po pierwsze daje klientom ważny przekaz. Zostawcie Nasze urządzenia radiowe, nawet jeżeli chcecie zmienić dostawcę algorytmów, wprowadzić RIC, itp.

Z poprzedniego rozdziału widzicie jak wielkie pieniądze to są. Daje to klientom możliwość dużo zaoszczędzić.

A Ericsson? Ericsson zachowa swój udział w tynku, bo i tak zgarnie najwięcej pieniedzy.

Po drugie, popatrzcie jak bardzo powiększa to barierę wejścia dla innych dostawców Open RAN, zwłaszcza producentów OEM i ODM.

Oprócz tego Ericsson będzie miał możliwość wpłynięcia na roadmapy dostawców Open RAN, bo jednak O-RU stanowi dużą część wartości technologicznej.

Sprytny ruch.

A ja stawiam tezę, że dokładnie taki sam ruch szykuje Huawei.

Póki co Ericsson zrobił ruch wyprzedzający.

Ericson zapowiedział jeszcze wdrożenie dwóch innych ważnych elementów do swojej strategii Open RAN.

Wspólne rozwiązania cloudification oraz system zarządzania dla różnych platform Open RAN.

Widzicie ten pomysł?

Ericsson chce przejac pod swoje skrzydła mniejszych dostawców Open RAN.

Ambitnie, ale czy to im się uda?

Pokaże koniec roku 2024.

Zamiast podsumowania

Lubię robić takie analizy.

Bardzo ciekawe wnioski można wyciągnąć.

Nie znalazłem podobnej analizy do tej pory, a uważam, że warto się zastanowić co dalej z produktem Open RAN.

Jest wiele firm, które mają świetne pomysły i związane z tym ambicje.

Zanim jednak z pomysłu powstanie produkt i nastąpi cudowna sprzedaż, trzeba przygotować własną strategię.

Zapraszam do dyskusji, jeżeli macie inne opinie i spostrzeżenia.

Wszystkim dostawcom Produktu Open RAN życzę powodzenia i wytrwałości w walce o sukces.