Podpisane w Październiku 2019 roku memorandum Polskie5G dało początek czemuś nowemu. Jest szansa na rozszerzenie świata prywatnych sieci telekomunikacji mobilnej o Operatora Narodowego .

Przyznam szczerze, że trudno się odnieść do tej inicjatywy, nie znając treści memorandum, a tym bardziej celów, jakie strony postawiły przed sobą. Według lakonicznych komunikatów, inicjatywą członków MoU (Memorandum Of Understanding) jest stworzenie analizy koncepcji powołania jednego hurtowego operatora ogólnopolskiej bezprzewodowej sieci łączności mobilnej w standardzie 5G, pracującego w pasmie 700 MHz. Konsorcjum stanowią: Polski Fundusz Rozwoju, Exatel, Orange, Polkomtel i T-Mobile. Play był obecny przy podpisaniu MoU, ale formalnie nie przystąpił do konsorcjum.

Podpisany w siedzibie Ministerstwa Cyfryzacji dokument ma pomóc w zwalczeniu „dziur zasięgowych” w różnych miejscach kraju. Ma też pomóc w zapewnieniu łączności dla Sił Zbrojnych RP, służb mundurowych, ratowniczych oraz infrastruktury krytycznej. Do budowy ogólnopolskiej sieci 5G ma być użyta istniejąca już infrastruktura telekomunikacyjna. W rachubę wchodzą komercyjni i publiczni operatorzy, jak informuje – prezes Polskiego Funduszu Rozwoju, Paweł Borys.

Skarb Państwa, ma zaproponować, jednego operatora całej sieci. Jednocześnie podpisane memorandum zakazuje świadczenia usług komercyjnych, konkurencyjnych do obecnie dostępnych usług komercyjnych operatorów mobilnych. Prace nad analizą wykonalności tego przedsięwzięcia mają zakończyć się w grudniu 2019 roku.

Spróbuję na szybko przeanalizować (myśląc prosto i bezpośrednio), jakie są szanse i zagrożenia przed konsorcjum, z perspektywy operatora Polskie5G.

Analiza Pięciu Sił Portera dla rozwiązania Polskiego 5G

Na początek popatrzę w jakim otoczeniu musi działać nowy operator. Nazwijmy go do celów analizy Polskie5G.

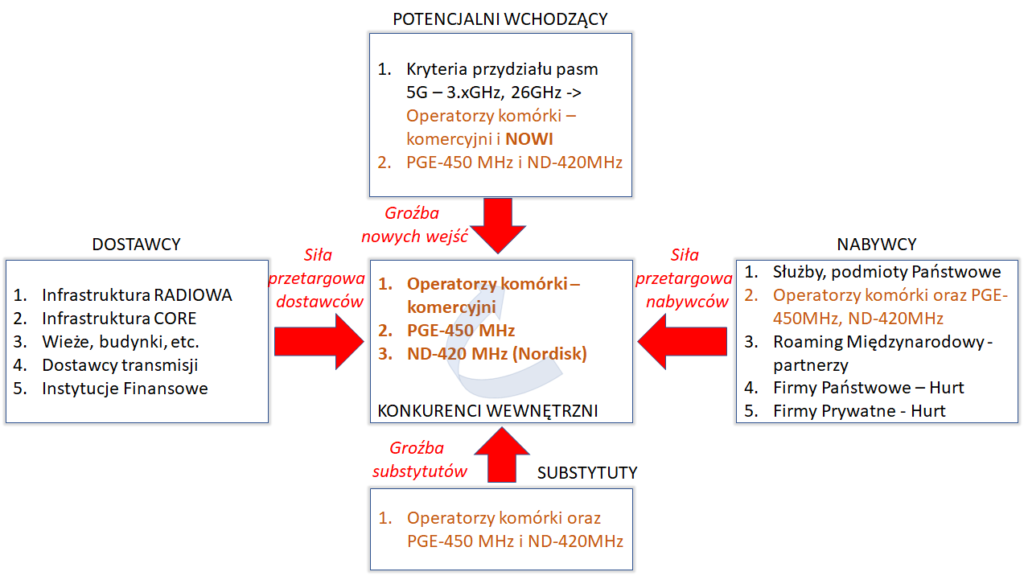

Na Rys. 1 zamieściłem siły z otoczenia nowego operatora.

Polskie5G. Konkurencja wewnętrzna – pierwsza siła

Polskie5G nie będzie na rynku nowym graczem. Już dziś operują na nim prywatni infrastrukturalni operatorzy komórkowi – Orange, Play, Polkomtel, T-Mobile, operatorzy wirtualni – np. Virgin i wielu innych oraz operator CDMA Nordisk (ND-420) w paśmie 420 MHz i powstający nowy narodowy operator LTE w paśmie 450MHz budowany przez PGE/Inea (PGE-450). Można do tego dodać jeszcze operatora dedykowanego dla sieci kolejowych PKP czyli GSM-R (PKP-GSM-R).

Jest zatem wielu potencjalnych konkurentów, częściowo w pełni konkurujących z Polskie5G, jak operatorzy komercyjni, ale też konkurujący połowicznie ND-420, który cały czas ma ambicje sprzedawania oferty dla służb mundurowych ale i spółek państwowych. Od jakiegoś czasu prowadzi wraz ze swoim udziałowcem, firmą Polkomtel, testy łączności LTE.

Polskie5G. Substytuty – druga siła

Nie jest chyba dla nikogo zaskoczeniem, że usługi jakie ma oferować Polskie5G, już dziś z łatwością mogą oferować komercyjni operatorzy. Nie mają oni zbyt silnej potrzeby współdziałania z Polskie5G, zakładając oczywiście, że zakupią pasmo dla sieci 5G. Kwestia pokrycia zasięgiem sieci 5G w paśmie 3.XGHz i 26GHz całego kraju nie jest w praktyce możliwa (nieopłacalna). Tam gdzie są klienci czyli w aglomeracjach i miastach, spawa jest relatywnie prosta mając już siatkę lokalizacji. Odstąpienie od konsorcjum operatorów komercyjnych może oznaczać dla Polskie5G ogromny problem, wręcz małe szanse na powodzenie przedsięwzięcia. Ta siła raczej na korzyść operatorów komercyjnych niż Polskie5G, memorandum w końcu to nie obligatoryjna umowa.

Polskie5G. Potencjalni wchodzący – trzecia siła

Tę siłę nazwę najbardziej niepewna dla wszystkich graczy, bo de facto od niej zależy przyszłość sieci 5G i Polskiego5G.

Prawdopodobnie Polskie5G powstanie jako inicjatywa rządu, i przydzieli on pasmo 700MHz bez przetargu, podobnie jak było z pasmem 450MHz. W konsekwencji powstanie bardzo ważne pytanie jak będzie wyglądał proces sprzedaży licencji na pasma 3.XGHz oraz 26GHz, w kwestii pozyskania przychodu Skarbu Państwa za to dobro.

W przypadku otwartego przetargu/aukcji, UKE może dopuścić do gry nowego gracza (na dziś scenariusz nie zakładany w procesie konsultacji), nie koniecznie istniejących operatorów komórkowych. Taki scenariusz wydarzył się w przypadku aukcji na pasma 5G w Niemczech. Pokusa takiej rozgrywki może być ogromna, bo efekty finansowe zaskoczyły Niemiecki Rząd, były fenomenalnie wysokie. Miliardy EUR do kasy rządowej. Czy taki przypadek jest możliwy w Polsce? Nie mogę tego wykluczyć, patrząc na aukcję pasma 800MHz z przed lat. Nowa, trzecia siła może absolutnie przetasować karty na rynku. Nowym graczem może być ktoś absolutnie z poza grona obecnych polskich operatorów np. wielcy operatorzy zagraniczni (celowo nie wspomnę nikogo, aby uniknąć spekulowania). Mogą też być to spółki rodzime, czyli gracze, którzy już w przeszłości przymierzali się do aukcji/przetargów.

Polskie5G. Nabywcy – czwarta siła

Założeniem działania sieci Polskie5G jest oferowanie usług podmiotom Państwowym, służbom mundurowym oraz hurtowych rozliczeń za ruch z innymi operatorami.

Klienci Państwowi to dobrze zdefiniowana grupa docelowa, ale nie mam pewności czy są to sowicie płacący klienci. Z reguły w urzędach Państwowych i służbach, istnieje ścisła kontrola wydatków. Dużą częścią przychodów operatorów komórkowych to drogie abonamenty, drogie telefony, połączenia zagraniczne, usługi dodane (SMSy premium, Video pakiety, dodatkowe pakiety usług) czy w końcu roaming międzynarodowy. Klient Państwowy, to raczej sektor ekonomiczny niż sektor premium. Dodajmy do tego założenie wyższego rygoru bezpieczeństwa, co niesie za sobą dodatkowe koszty na zakup specjalizowanych urządzeń, transmisję i usługi utrzymania.

Jedno z założeń Memorandum, jak czytamy zakłada, że operator Polskie5G nie będzie mógł oferować usług klientom masowym na zasadach lepszych niż konkurencja (dobra zasada konkurencji rynkowej). Z drugiej strony Polskie5G ma oferować/odbierać od operatorów komórkowych ruch w rozliczeniach hurtowych, czyli po stawkach niższych niż oferowane klientom końcowym.

Biorąc pod uwagę fakt, że operatorzy komercyjni i tak uruchomią swoje sieci 5G w aglomeracjach i miastach, łatwo można zdać sobie sprawę z tego, że Polskie5G będzie obsługiwało ruch tylko w terenach mało zurbanizowanych, czyli tam gdzie nie ma szans na duże przychody. Abonenci sieci #Polskie 5G będą musieli korzystać hurtowo z sieci operatorów komórkowych, tak aby mieć dostęp do sieci 2G, 3G, 4G oraz 5G w innych pasmach (zasięg w głębi pomieszczeń, dostęp do szybkiego internetu o dużej przepływności – tego samo pasmo 700MHz nie zapewnia). Nie da się zatem zbilansować ruchu między tymi podmiotami.

Jest w tym modelu jeszcze jedno pytanie. Jaka ma być rola operatorów komercyjnych w budowie sieci i utrzymaniu sieci. Jak #Polske5G będzie się za te usługi i budowę rozliczało i jak na te koszty zarobi. Coraz więcej przewag przychodowych jest po stronie partnerów, głównie operatorów komercyjnych.

Polskie5G. Dostawcy – piąta siła

Ta siła, w zależności od ustaleń na poziomie strategii Państwa, może wpłynąć na stronę kosztową #Polskiego5G.

Od jakiegoś czasu, słychać jest głośny przekaz ze strony Amerykańskich władz, że sieci 5G powinny być wolne od technologii z Chin.

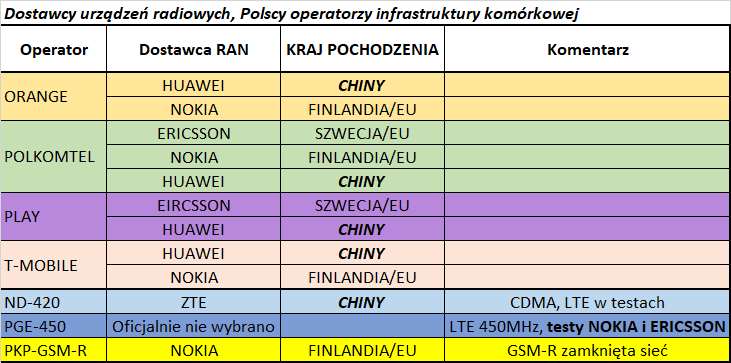

Polskie władze nie wypowiedziały się czy mają zamiar ograniczyć dostęp do budowy sieci 5G w Polsce jakiemukolwiek podmiotowi. Z perspektywy negocjacji cen, mniej dostawców, oznacza trudniejsze rozmowy i w efekcie wyższe koszty infrastruktury. Nie jest tajemnicą, że firmy z Chin są dziś na ryku jednymi z najlepszych dostawców mobilnych sieci radiowych, a patrząc na rynek patentów 5G są dominującym graczem. Wyeliminowanie takich dostawców oznacza brak dostępu do najbardziej zaawansowanych technologii a poza tym i tak będą wymagane opłaty za licencje firmom chińskim za patenty, które użyte są przez innych dostawców z Europy czy USA. Słowem, skórka za wyprawkę. (Tutaj dodam jeszcze od siebie, że wiele z komponentów do sprzętu oraz oprogramowania firm z USA i Europy, produkowane jest w Chinach czy Indiach. Wymagało by to zatem doprecyzowania, co oznacza sprzęt dopuszczony do użytku w Europie czy USA.) Rozwinę analizę o poszczególne techniki używane do budowy sieci:

1. Infrastruktura RADIOWA

Sytuacja z ograniczeniem dostępu do sprzętu z Chin nie jest taka oczywista, bo obecnie komercyjni operatorzy komórkowi korzystają z takich rozwiązań, na skalę masową (Rys.2.).

Jest jeszcze jeden bardzo interesujący aspekt analizy dostawców do sieci 5G, czyli dostawcy Polscy jak IS-Wireless. Zmiana całej filozofii budowy sieci CORE 5G oraz zmiana podejścia do sieci RAN, pozwoli w niedalekiej przyszłości zaistnieć mniejszy dostawcom z sektora ICT z korzeniami telekomunikacyjnymi. To co jeszcze do niedawna było domeną tylko dla kilku dostawców na świecie, teraz może być zaprojektowane i wyprodukowane nawet przez małe Polskie firmy. Dzięki technice środowisk wirtualnych na standardowych serwerach, wystarczy stworzyć odpowiednie oprogramowanie, spełniające funkcje sieciowe w.g. standardu 5G SA (Artykuł).

Co więcej, standard O-RAN, w oparciu o specyfikację 3GPP, pozwala stworzyć sieć radiową SD-RAN, niższego rzędu (poziom piko i małych komórek; czyli pokrycie wewnątrz budynków i przestrzeni handlowych lub sportowych) w Polskich firmach.

NCBiR już dziś współfinansuje powstanie pierwszych prototypów urządzeń i softwareu 5G.

2. Infrastruktura CORE

Tutaj sytuacja jest analogiczna jak w przypadku sieci radiowej, jednak skala poniesionych kosztów i wpływu na całą infrastrukturę, ze względu na mniejsza ilość tego typu sprzętu jest niższa.

3. Wieże, budynki, etc.

Zdolność do szybkiego budowania sieci, w obecnych warunkach w Polsce jest bardzo mocno ograniczona ze względu na: limity mocy PEM, długi proces pozyskiwania zezwoleń na budowę, protesty mieszkańców, ograniczenia w możliwości budowy ze względu na terenowe plany zagospodarowania, dużą konkurencje w budowie sieci czyli dostęp do specjalizowanych podwykonawców (obecnie budują się: PGE-450, PKP-GSM-R, sieć ogólnokrajowa PLAY, trwają rozbudowy sieci pozostałych operatorów; w przyszłości firmy te zaabsorbuje budowa sieci 5G dla operatorów komórkowych po rozstrzygnięciu przetargu na pasma 3.XGHz i 26GHz).

W takiej sytuacji, firma Polskie5G będzie musiała dzierżawić wieże od innych operatorów. W wynikach finansowych to jest czysty koszt, który obciąża działalność finansową firmy. Aby pozwolić sobie na taki model, trzeba mieć po prostu duży budżet a w dalszej fazie rozwoju przychody, które te koszty zbilansują.

4. Dostawcy transmisji

Podobnie jak dostawcy wież. Jest to też koszt, a z reguły transmisję może dostarczyć tylko paru operatorów do wież ustawionych w szczerym polu, co utrudnia negocjacje dobrych cen.

5. Instytucje Finansowe

Ostatni element tej siły to instytucje finansowe. Jeżeli Plan Biznesowy tego przedsięwzięcia będzie trudny, to oczywiście, pieniądz będzie drogi. Jest oczywiście w konsorcjum inwestor Państwowy – Polski Fundusz Rozwoju. Prawdopodobnie część kosztów infrastruktury zostanie pokryta z budżetu Państwowego. Nie wiem jednak czy budżet Państwa jest przygotowany na wielomiliardowe inwestycje. Dla przykładu budowa dedykowanej sieci PGE-450, wg. doniesień prasowych, do obsługi sieci energetycznych ma pochłonąć około 2Mld PLN, a jest to sieć, która wymaga mniejszej ilości wież w całym kraju niż sieć w oparciu o pasmo 700MHz.

Podsumowanie Pięciu Sił Portera

Podsumowując to jakie siły będą działać na nowego operatora Polskie5G, można zauważyć, że jego przyszłość w czterech obszarach zależy głównie od tego jakie warunki postawią operatorzy komórkowi (Rys.2.). Nie dziwi mnie zatem, że konsorcjum zaprosiło do podpisania Memorandum głównych komórkowych operatorów infrastrukturalnych.

Partnerzy Memorandum dają sobie szansę na znalezienie pozytywnego Planu Biznesowego, do końca tego roku,

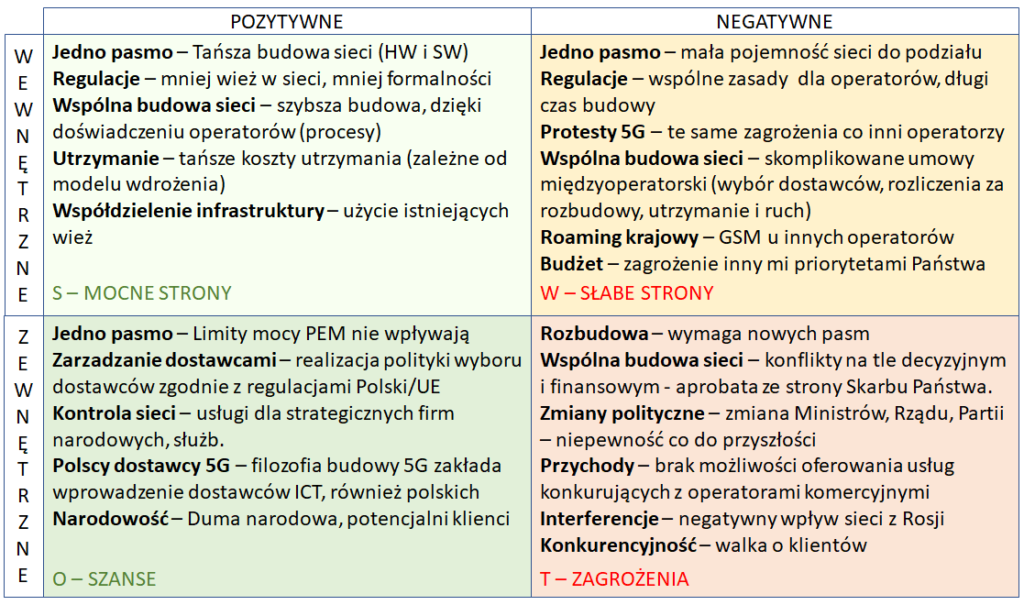

Poparzę jeszcze na analizę SWOT tego projektu, spróbuję znaleźć szanse i główne zagrożenia dla Polskie5G.

SWOT rozwiązania

Na podstawie tego co dziś jest wiadomo, zrobiłem prostą analizę SWOT (Strengths, Weaknesses, Opportunities i Threats) w celu nakreślenia strategii dla operatora Polskie5G.

Rys.3. SWOT dla Polskie5G.

S – Mocne strony

Budowa sieci z jednym pasmem, wieżami niekoniecznie stawianymi jako cztery “klony”, mniejszą ilością sprzętu radiowego (Hardware HW i Software SW – licencje) będzie zdecydowania tańsza – TCO. Jeżeli uda się dzierżawa części lokalizacji (wież) od istniejących operatorów, można będzie zbudować sieć szybciej.

Interesujący jest motyw wskazania przez Rząd jednego operatora sieci. Utrzymanie sieci, przy założeniu, że wybrany będzie jeden dostawca sprzętu radiowego powinno być prostsze (części zamienne, jednolitość funkcji, upgrade’y, update’y).

Pozostałem aspekty budowy, utrzymania i rozwoju zależne będą od wyboru modelu współpracy z operatorami komercyjnymi.

O – Szanse

Implementacja jednego pasma 700MHz, na nowych wieżach nie powinna nastręczać kłopotów w związku z limitami PEM. Zupełnie inaczej będzie w przypadku “dowieszania” instalacji 700MHz na konstrukcjach, gdzie już są inne urządzenia. Limity PEM wymagają wzięcia pod uwagę wszystkich anten na wszystkich pasma.

Model jednego narodowego operatora umożliwi wybór dostawcy radiowego zgodnego z wytycznymi bezpieczeństwa. Mowa tu oczywiście o zastrzeżeniach do dostawców z Chin. W tym modelu, można dowolnie wpłynąć na wybór partnerów. Oprócz kwestii wyboru dostawcy, można oczywiście też zaplanować od początku sieć tak, aby spełniała wymogi odbiorców specjalnych jak Służby Mundurowe, instytucje Państwowe czy partnerzy strategiczni.

Przedostania, bardzo ważna szansa, to postawienie na nowo powstających polskich dostawców infrastruktury sieci mobilnej: SD-RAN w oparciu o standard O-RAN, MEC serwerów na środowisku wirtualnym czy w końcu sieci szkieletowej CORE 5G SA. Filozofia 5G to coś więcej niż tylko powielanie schematu technicznego 4G/LTE. To zmiana architektury i wprowadzenie metodologii funkcji elementów sieci mobilnych jako oprogramowania uruchomianego na standardowych serwerach.

Ostatnia kwestia, to “Duma Narodowa”, czyli obszar z pogranicza PR, nie do przecenienia. Nie jest to aspekt techniczny, ale zdecydowanie niebagatelny dla sporej części Polaków, jak widać w ostatnich latach. Możliwe, że będzie to argument przy wyborze operatora komórkowego, kto wie.

W – Słabe strony

Jedno pasmo, z jednej strony zaleta z drugiej strony wielka wada. Ograniczone pasmo (początkowo 2x30MHz), limitowane geograficznie do końca 2022 roku przez interferencjami od telewizji w Rosji, nie dostarczy dużej pojemności, tak aby pogodzić wszystkich odbiorców. Jest to typowe pasmo pokryciowe, czyli nie umożliwi konstruowania “pokaźnych” pakietów danych dla abonentów zastępujących operatorów stacjonarnych. Czyli znów mamy czynnik ograniczający potencjalne przychody.

Proces budowy, zdobywania zezwoleń, przeprowadzanie testów PEM, to wszystko będzie takim samym ograniczeniem dla Polskie5G jak dla istniejących operatorów. Pot, łzy, długie procesy w lokalnych urzędach a na dokładkę protesty użytkowników, no bo 5G to “zło” – oczywiście to tylko czarny PR (Szuryzm Naukowy), ale bardzo “żywy” i działający na wyobraźnię. Polskie5G dołączy w tej sytuacji jako kolejny interesant, lobbujący u Władz o mega-ustawy ułatwiające budowę sieci.

Jakby sieć #Polskie5G nie była skonstruowana, będzie wymagała wielu skomplikowanych umów między-operatorskich. Hurtowych na wysyłanie ruchu, hurtowych na odbieranie ruchu, umów Roaming Krajowego na przyjęcie ruchu ale i Roamingu Krajowego na umożliwienie abonentom używanie innych sieci. Do tego umowy na dzierżawę masztów, innych lokalizacji, transmisji, utrzymania, rozbudowy, itd. Słowem gąszcz prawny, co wymaga sporej i sprawnej administracji.

Sprawę może jeszcze skomplikować kwestia wyboru Modelu Współpracy. Jeden czy wielu budujących, jeden czy wielu utrzymujących, jeden czy wielu dostawców sieci RAN (patrz ostatni rozdział).

Ostatnie, realne zagrożenie to budżet. W.g. analizy, którą widziałem w mediach internetowych, mowa jest o kwotach sięgających nawet kilku aż do dziesięciu Mld PLN. Co jeżeli w związku z nagłymi zmianami w priorytecie wydatków Państwa zacznie brakować funduszy, to dywagacja, ale dopóki nie poznamy Planu Inwestycyjnego, nie można tej słabej strony pominąć.

T – Zagrożenia

Co się stanie gdy operator Polskie5G nabierze w przyszłości apetytu na większą pojemność sieci, lub zechce oferować inne usługi? Stanie w kolejce po inne pasma (powtórne przetargi ze zwróconego pasma) bądź nowe pasma. Wzrośnie konkurencja na “ograniczone” dobra.

Przy skomplikowanej strukturze prawnej i gąszczu umów, można się spodziewać, że w przyszłości, któryś partner zacznie się “wiercić”. Biorąc pod uwagę, ze firmy z udziałem Skarbu Państwa, wymagają aprobaty przedstawicieli Ministrów, pewne jest, że proces decyzyjny/akceptacji będzie opóźniał niektóre kroki w działalności konsorcjum. Niebagatelne powiązanie biznesu Państwowego z biznesem prywatnym, jak dodamy do tego ryzyka związane ze zmianami Ministrów, Rządów, Partii politycznych, to staje się jasne, że strategicznie jest to słaby związek.

To co moim zdaniem najbardziej może zaważyć na niskiej opłacalności inwestycji, jest założenie nie konkurowania z operatorami komercyjnymi, niższymi cenami usług. Szklany sufit, który może uniemożliwić zdobywanie masowych ilości klientów. Ciężko mi jest uwierzyć, że przychody ty zrównoważą firmy Państwowe, co opisałem wcześniej. Operator Polskie5G może oczywiście liczyć na efekt “świeżości” co może dać szansę na pozyskanie klientów, jak pokazały początki wszystkich nowych operatorów wirtualnych, ale bazujących na strategii “niższych cen”.

Podsumowując pobieżną analizę SWOT, widać, że strategiczne szanse dla przedsięwzięcia Polskie5G są kruche. Silna konkurencja, która musi się stać partnerem ale i pozostać konkurentem (Konkupercja). Główny właściciel konsorcjum, czyli Skarb Państwa, stawiający konsorcjum cele “strategiczne”, ważne dla Państwa, nie ułatwi, współpracy z prywatnymi podmiotami, które mają cele czysto biznesowe postawione przez właścicieli – czyli maksymalizacja zysków.

Modele współpracy

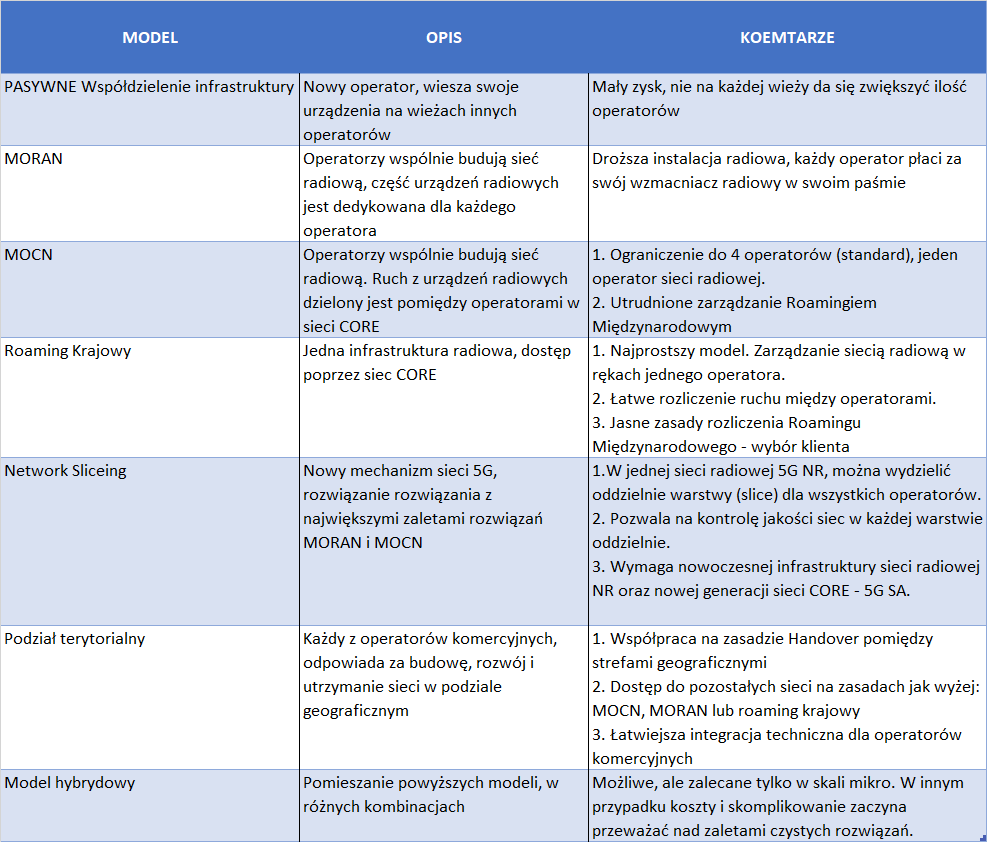

Na zakończenie analizy, warto pokusić się o weryfikację, w jakim modelu, z punktu widzenia możliwości technicznych, Polskie5G mogłoby współpracować z innymi operatorami.

Jest to bardzo ważna kwestia, bo bezpośrednio przekłada się na zdolność implementacji, ale co bardziej istotnie, przekłada się na koszt rozwiązania.

Rys.4. pokazuje podstawowe 5 modeli, oraz model mieszany geograficznie i ogólny hybrydowy.

Standardowe modele (MORAN, MOCN, Roaming Krajowy oraz Network Sliceing) wynikają wprost ze standardu działania systemów komórkowych 3GPP i są praktykowane na świecie, również w Polsce z dużym sukcesem. W kolumnie komentarze podałem główne cechy poszczególnych zastosowań. Najbardziej trafnym na dziś modelem, jest zdecydowanie rozwiązanie w oparciu o umowę Roamingu Krajowego. Operator Polskie5G musiałby podpisać umowy Roamingu Krajowego (najprawdopodobniej dwustronne) ze wszystkimi operatorami, co pozwoliło by na oferowanie hurtowych usług wszystkim podmiotom na rynku. Takie rozwiązanie nie wymaga skomplikowanych zmian w Radiowych sieciach już istniejących operatorów infrastrukturalnych.

Ta tabela, biorąc pod uwagę nowości związane z wdrożeniem technologi 5G, niesie ze sobą coś nowego, coś bardzo unikalnego technicznie, co jest możliwe dopiero od momentu wdrożenia techniki 5G SA (5G CORE Stand Alone), czyli funkcję Network Sliceing (warstwy sieci). Założeniem tej techniki było podzielenie sieci radiowej i sieci CORE, pomiędzy różne usługi telekomunikacyjne np IOT, szybki internet, Industry 4.0. Każda z usług posiada swoją własną strefę w sieci ale co ważniejsze może mieć zapewnione własne parametry jakości. Nic nie stoi jednak na przeszkodzie, aby użyć tego mechanizmu do podziału zasobów sieci radiowej pomiędzy różnych operatorów.

Pojawiają się dzięki temu od czasu 5G dwa możliwe, scenariusz, które dają światło przedsięwzięciu hurtowemu Polskie5G: Roaming Krajowy na dziś, a Network Sliceing na niedaleką przyszłość.

Podsumowanie

Całe przedsięwzięcie, z perspektywy zarządzania jest bardzo ciekawym projektem. Próba pogodzenia celów biznesowych prywatnych operatorów komórkowych oraz celów strategicznych Państwa, z założenia wydaje się być mocno sprzeczna.

Jak pokazuje pobieżna analiza, jest to bardzo trudny układ biznesowy.

Ktoś będzie musiał ustąpić, ktoś będzie musiał zaproponować więcej, jest wiele sprzecznych celów a przestrzeń ograniczona.

Technika, pozwala na osiągniecie celu, ale w tym przypadku nie o technikę chodzi. Tu większa trudność jest w ustaleniach biznesowych.

Jestem przekonany, że wszyscy z niecierpliwością będziemy czekali na wyniki analiz i decyzję konsorcjum.

Dziękuję za cierpliwe przeczytanie artykułu, zapraszam do komentowania pod spodem artykułu. Wasze komentarze, to źródło wiedzy i inspiracji do kolejnych artykułów.

Andrzej Miłkowski (zapraszam również do słuchania audycji i wywiadów audio na Podcaście “Prosto i bezpośrednio o telekomunikacji“).